こんな人のため!

- 30代の男性、女性(夫婦)

- 老後のお金が心配だ

- 子供の教育費が心配だ

こんな悩みを解決!

- つみたてNISAどうなの?

- やらないほうがいいの?

- やったほうがいいの?

つみたてNISAって

聞いたことはあるけど実際どうなの?

つみたてNISAって聞いたことはあるけど『実際どうなの?やらないほうがいいの?やったほうがいいの?』

知識ゼロでも理解できるように、わかりやすく教えてほしい!

こんな悩みを解決できる記事になっています。

結論⇒つみたてNISAを『やらないほうがいいのか、やったほうがいいのか』は⇒目的によって明確に決まります。

- 目的➀:老後資金を準備したいな

⇒年金とか不安だし、そろそろ準備しようかな - 目的➁:子供の教育資金を準備したいな

⇒これから子供が生まれてくる、子供が小学生になる

この2つの目的なら『つみたてNISAはやったほうがいい!』という結論に至ります。

なぜなら、つみたてNISAとは『20〜30年後に必要な資金を準備するために作られた制度だからです』。

加えて『つみたてNISAは、2024年から大幅に改正される(良くなる)ので』2023年のうちに知っておけば、今後の選択肢が広がるので、ぜひご覧ください。

- つみたてNISA制度を活用して・・・

- 長期・積立・分散「投資」を・・・

- 資産形成に最適な「投資信託」で行う

この記事では以下のことを解説していきます。

この記事を読み終えれば『つみたてNISAの全体像が理解できるだけでなく、あなたにとって必要なのか、不要なのか?』まで分かります。

前置き:『つみたてNISAについて、知ってて損することはありません。こうゆう制度があるんだな、こうゆう方法もあるんだな!』

知った上でやるか、やらないかを決めれば良いと思います。また、2024年から始まる新NISA制度の内容も加味してるので最新の情報となっています。

それでは順番に見ていきましょう。

つみたてNISAについて無料で相談できる

目次

01|つみたてNISAの概要とは?

つみたてNISAってなんなの!?

ここでは『つみたてNISAの概要』を以下3つのブロックに分けて紹介します。

まずは『つみたてNISAの全体像』を見ていきましょう。

1-1|つみたてNISAの特徴

特徴➀非課税で投資ができる

つみたてNISA以外で投資をすると、収益(儲かった金額)に対して約20%も税金が国に持っていかれます。

しかし、つみたてNISAなら『どれだけ儲かっても、どれだけお金が増えても』税金はとられません!(⇐最大の特徴)

特徴➁年間投資額に上限がある

税金がとられないなら、たくさん投資したい!と思うかもしれませんが、上限が決まっています。

つみたてNISAは『年間40万円まで』となっており、月に換算すると『毎月33,333円』と中途半端な金額に。

しかし、2024年から始まる新NISA制度では、大幅に上限が増えます。

なんと最大で『年間360万円まで』となり、月に換算すると『毎月30万円まで』投資できちゃうように。

大幅アップデートにも程がありますね(笑)

特徴➂非課税期間には期限がある

つみたてNISAは、非課税で運用できるのが『20年』という期限がありました。(⇐20年以降は税金がかかる)

しかし、2024 年から始まる新NISA制度では『無期限になり、30年でも40年でも投資が続けられる上に、税金はかかりません』。

特徴➃運用がとても楽なので初心者向け

つみたてNISAは、積立タイプの投資なので『積立設定をしておけば、なにもしなくてOK』。

毎月自動で積立してくれるので、楽に投資が続けられます。

売ったり、買ったり、今だ!のように、パソコンに張り付いてなくても大丈夫です。

特徴➄富裕層ではなく、一般層向けに作られた制度

つみたてNISAは、誰のために作られた制度かと言うと『一般層向け』に作られました。

なぜなら、富裕層をもっと富裕層にしても格差が大きくなるだけなので『一般層の底上げを行い、日本全体の底上げを狙っているから』。

つまり『日本経済をもっと良くしよーぜ!』ってこと。

なので、初心者でも始めやすく、簡単で、お得な制度ということです。

特徴⑥投資商品は金融庁が厳選したものだけ

つみたてNISAで購入できる投資商品は『金融庁の厳しい審査基準を満たした優良な商品』だけ。

日本にある約6,000本の投資信託の中から厳選された、約200本に絞られています。

つまり、ぼったくり投資商品は、除外されてるので安心感があります。

1-2|つみたてNISAのメリット

メリット➀お金が増えても税金がかからない

いくらお金が増えても税金がかからないので・・・。

- 儲かったらどうしよう

- 税金とか面倒くさそう

- 確定申告?わからない

などの悩みはありません。増えたお金は、まるっとあなたの手元に残ります。

メリット➁100円~OK、少額から始めらる

初心者&一般層向けの制度なので、100円からでもスタートできます。

まずは100円から、1,000円からなど自由に設定できるので、人それぞれの家計状況に合わせて投資が始められます。

メリット➂いつでもお金を引き出せる

つみたてNISAは、お金が必要になったとき『いつでもお金を引き出せます』。(⇐換金できる)

個人的な意見ですが、メンタルがとても安定するメリットだと思います。

なぜなら『やめたくなったらやめられる、ちょっと不安になったらやめられる』いつでもやめられる安心感があります。

『お金が必要になったら換金すればいいし、お金が増える貯金みたいなもんだな!』という感じです。

メリット➃自動なので手間がかからない

つみたてNISAで毎月の積立設定を行えば、もうやることはありません。

ただひたすら『お金が増えるのを待つだけ』。

手入れ、見直し、チェック、確認、なにもいりません。

なので自分の時間が減ることもなく、忙しくなることもなく、いままで通りの生活を送れます。

1-3|つみたてNISAのデメリット

デメリット➀同じような投資商品が多くて迷う

つみたてNISAで買える投資商品は、約200本ありますが似たりよったりの商品が多いです。

わかりやすく『投資商品を缶ビール』に例えて説明します。

アサヒスーパードライは『どこでも売ってますよね』。

『コンビニ、スーパー、カクヤス、ホームセンター、ドラッグストア、アマゾン、楽天市場などなど』。

しかし、金額はバラバラで『安かったり、高かったり』してますよね。

つまり『同じアサヒスパードライという商品なのに、価格はバラバラでお得感が違います』。

これが『つみたてNISAの投資商品』でも同じ現象になってます。

例えば・・・『全世界株』という同じ商品なのに、販売店や販路が違うため『約13本』もあり、どれが1番お得なのか迷ってしまうのがデメリットです。

デメリット➁始めるまでの手続きが面倒くさい

つみたてNISAで投資を始めるには『少なくとも4つの手続きが必要です』。

- マイナンバーカードを作る

- ネット証券口座を作る

- 口座の初期設定をする

- 積立設定をする

これらの手続きは『スマホやパソコンで約10分もあれば可能』ですが、単純に面倒くさいという気持ちが邪魔をします。

スマホやパソコンが苦手な人にはデメリットと言えます。

つみたてNISAのデメリットを詳しく知りたい方はこちらから▶▶▶【30代必見】つみたてNISAはデメリットしかない?本質を理解すれば見えてくる2つの欠点。【2023最新版】

02|つみたてNISAは何がスゴイ?

つみたてNISAって何がスゴイの!?

ここでは『つみたてNISAのココがスゴイ!』を以下4つのブロックに分けて紹介します。

この4つを知るだけでも、あなたは人に勧められるだけの知識が得られます。

それでは順番に見ていきましょう。

2-1|専門的な知識が、ほぼいらないのがスゴイ

スゴイ➀投資の中で抜群に簡単

1つめのスゴイところは、他の投資と比べると『専門的な知識が、ほぼいらないことです』。(⇐初心者に最適)

つみたてNISAで行う投資方法は『投資信託と呼ばれる商品を購入』すること。

代表的な投資方法を『むずかしさ、知識の必要レベルを で比較』すると以下の通り。(⇐ が多い方がむずかしい)

- 株式投資:

- 債券:

- 不動産投資:

- 投資信託:

- ゴールド:

『投資信託』とは、プロの投資家に自分の資産を信じて託す(たくす)ということです。

プロの投資家に信じて託す投資方法なので『専門的な知識がない初心者でも、プロの投資家と同じような成果が期待できます』。

知識がなくても、プロの投資家と同じような成果が得られるなんてスゴクないですか!?

2-2|誰でも、ほったらかしでOKなのがスゴイ

スゴイ➁ほったらかしなので時間が奪われない

2つめのスゴイところは『積立設定をすれば、ずーっとほったらかしでOK』なこと。

イメージとしては、銀行引き落としみたいなもので、毎月決まった日になると、自動で積立してくれるので『積立を忘れたり、積立金額を間違えたり』する可能性がありません。

さらに投資のために時間を作る必要もないので、いまのライフスタイルを変えることなく投資が行えます。

ただほったらかしておくだけで、初心者でもプロの投資家と同じような成果が出せるってスゴクないですか?

2-3|購入銘柄は1つ、迷わないのがスゴイ

スゴイ➂購入する銘柄は決まっている

つみたてNISAで『投資を行う目的』を再度確認します。

- 目的➀:老後資金を準備したいな

⇒年金とか不安だし、そろそろ準備しようかな - 目的➁:子供の教育資金を準備したいな

⇒これから子供が生まれてくる、子供が小学生になる

この目的を持つあなたが、購入するべき銘柄は1つ。(⇐ピンポイントで銘柄の名前です)

eMAXIS Slim 全世界株式(オール・カントリー)

『この銘柄は全世界の株式市場の約85%を網羅できるスゴイ商品』。(⇐世界の株式に投資しようぜってこと)

なぜ、この銘柄なのか?簡単に理由を見ていきましょう。

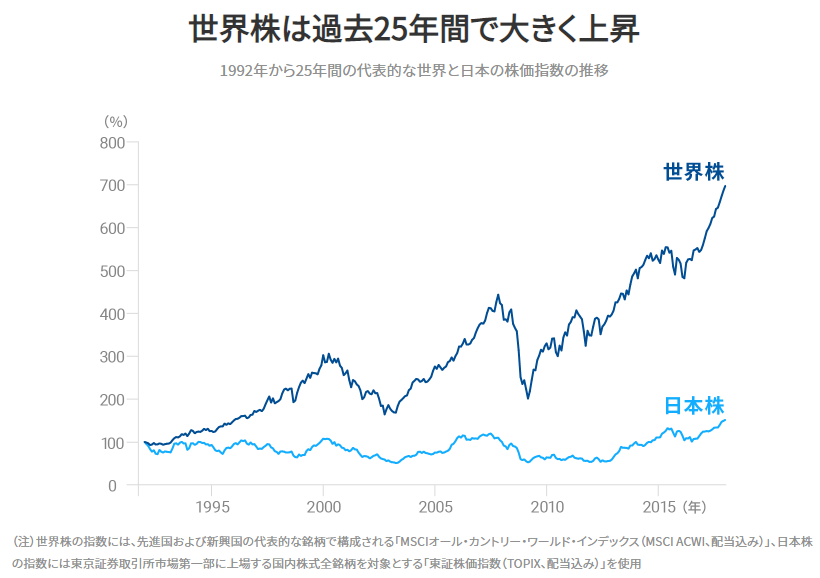

理由①世界は確実に成長し続けてきたこと

インターネットが広まったのは1995年頃。

そしてiPhoneが日本に上陸したのは2008年頃。

さらにウーバーイーツが日本でサービスを開始したのは2016年頃です。

このことから言えるのは『世界は確実に便利になり、成長してるということ』。

以下のグラフは、世界経済が確実に成長してることの根拠です。

今後も『世界は確実に成長していくと考えると、この銘柄への投資は最適解』となります。

理由②投資先(内訳)は人気のある大企業ばかり

気になるのは『どんな企業に投資してるのか?』です。

結論から言うと『今の便利な世界を作り上げた、超有名な企業ばかり』。

投資先(内訳)の国別トップ5は以下の通り。(2023年2月28日時点)

- アメリカ約57%

- 日本約5.4%

- イギリス3.7%

- フランス3.0%

- カナダ2.9%

さらに企業別のトップ10を抜粋すると以下の通り。(2023年2月28日時点)

- アップル(iPhone)

- マイクロソフト(Windows)

- アマゾン(Amazon)

- テスラ(TESLA)

- グーグル(ALPHABET)

簡単に言うと『めっちゃ大企業だし、めっちゃ儲かってるし、今後も成長し続けるよね!』という企業ばかり。

これが2つめの理由です。

理由③完全無欠の自動メンテナンスがマジでスゴイ

自動メンテナンスとは⇒『理由②で説明した投資先(内訳)が自動で入れ替わり、メンテナンスをしてくれます』。(⇐ほったらかしでOK)

実は『この銘柄に、ロシアが入っていました・・・』。

しかし『ロシアとウクライナの戦争が起こったことにより現在は、この銘柄から外されています!』(⇐スゴイ)

戦争が起き、経済的にも政治的も不安定となったロシアは、適切な投資先ではなくなったため、自動メンテナンスで除外されたのです。

これ全部自動でやってくれるのスゴクないですか?自分で適切な投資先を判断する必要がありません。

この銘柄に投資しておけば『世界が滅びない限り、失敗することはないでしょう』。

2-4|売り買い自由な柔軟性がスゴイ

スゴイ➃いつでも売れるし買い増せる

4つめのスゴイところは『売り買い自由な柔軟性』です。

人それぞれの家庭環境や経済状況によって、自由に投資が行なえます。

『いつでも売れる、いつでも買い増せる、いつでも積立金額の変更ができるってこと』。

例えば・・・。

- 急にお金が必要になったので、30万円分だけ売って現金にする

- ボーナスなど臨時収入が入ったので、30万円分を買い増す

- 毎月の生活費が増えたので、積立金額を3万円から1万円に減らす

- 今年は旅行に行くための現金を用意したいので、積立を一旦やめる

- やっぱり自分には投資が向いてないと思うので、全額売る

などなど、とにかく『いつでも売れるし、買えるし、積立金額の変更もできるし、一旦やめる』こともできます。

この柔軟性は、多くの人にとって安心できる要素であり、めちゃくちゃスゴイことだと思います。

03|つみたてNISAはどんな人におすすめ?

つみたてNISAがスゴイことはわかった。

でも実際どんな人におすすなの?

ここでは『つみたてNISAは、どんな人におすすめの制度なのか?』を以下2つのブロックに分けて紹介します。

あなた自身に当てはめて、見ていきましょう。

3-1|つみたてNISAを活用したほうがいい人

老後&教育資金を準備したい人

老後資金、教育資金を準備したい人は『つみたてNISAの活用をおすすめします』。

30代なら老後までに、少なくとも20年はあります。つみたてNISAは、15~20年という長い時間をかけて資産運用するので適していると言えます。

全財産を銀行に貯金している人

全財産をとりあえず銀行に貯金してる人にもおすすめです。

銀行に貯金していても『お金を眠らせているだけ』。でも貯金は安心できるじゃん!と思うかもしれませんが、貯金だけだとリスクもあります。

それは『日本円』だけに1点集中していること。円安⇒円の価値が下がると『お金の価値そのものが下がります』。

例えば・・・。去年は『卵が198円で買えたのに・・・』⇒『卵が300円になっている!』このように普段の生活に影響があります。

そこで貯金の一部を、つみたてNISAで運用することでリスクの分散ができます。

余剰資金がある人

余剰資金があるとは、貯金ができている人のこと。

しっかりと毎月の生活が送れていることが大切で、基本中の基本です。

貯金するのも、投資をするにも、まずはベースとなる生活基盤を整えるべきです。

3-2|つみたてNISAはやめたほうがいい人

短期的に儲かりたい人

短期的にお金が欲しい、増やしたいと思っている人は『つみたてNISAはやめたほうがいいです』。

なぜなら、つみたてNISAは『15~20年以上かけて、ゆっくりとお金を増やす目的で作られた制度』だから。

短期的にお金が欲しい人は、つみたてNISAをやっても意味がないので、おすすめできません。

日々の生活だけでカツカツな人

日々の生活だけでカツカツだったり、貯金ができない人は『つみたてNISAはやめたほうがいいです』。

なぜなら、つみたてNISAをする前に『毎日の生活を送ることが大切』だから。

無理につみたてNISAを行っても、日々の生活が苦しくなっていては本末転倒ですからね。

100%損したくない人

つみたてNISAで行う資産運用も、その他の投資方法も『絶対と言える投資はありません』。

1円も損したくない、お金は増えなくてもいいから損したくない!⇒こんな人はやめたほうがいいです。

余剰資金があり、損することもある!でも15年後には増えてるし!というメンタルが大切です。

04|つみたてNISAは損しないの?

つみたてNISA、ぶっちゃけ損しないの?

ここでは『つみたてNISAで損しないために、知っておくこと』を以下3つのブロックに分けて紹介します。

結論から言うと『損する可能性はあります』。

ただし『長期・積立・分散』を守れば、損する可能性は極限まで低くできます。(⇐約1%くらいまで)

ここが理解できれば、つみたてNISAを完全に熟知したと言っても過言ではありません。

それでは順番に見ていきましょう。

4-1|つみたてNISAの注意点

口座は1人1つまで

つみたてNISA口座は、1人1つまでで、普通の銀行口座のように『生活費用・貯金用など』いくつも作れません。

1つの口座内で『老後資金・教育資金』を貯えることになるので、ごちゃごちゃにならないよう注意が必要です。

つみたてNISAでは『老後資金を貯える!』と1つに絞ってもいいかもしれませんね。

4-2|つみたてNISAのリスク

お金が減るリスクがある

つみたてNISAで行うのは『インデックス投資』です。(⇐名前だけでも知っておく)

インデックス投資とは『資産が上がったり下がったりを繰り返しながら、お金を増やしていく投資方法』です。

つまり一時的に『資産が減るタイミングが必ずあるということ』。

以下のグラフのように、世界の株式市場は上がり下がりを繰り返しながら成長しています。(⇐下がることもある)

つみたてNISAのリスクとして『お金が減ることはある!』と知っておきましょう。

4-3|失敗しないための鉄則3つ

長期・積立・分散を守る

最後に失敗しないための鉄則です。

- 長期⇒すぐに売ったりせず、じっくり資産運用を続けること

- 積立⇒余剰資金を毎月コツコツと積立てて、メンタルを安定させること

- 分散⇒世界に投資することで、リスクを最大限に分散すること

この3つを守り、つみたてNISAで資産運用をすれば『失敗する可能性を極限まで下げられます』。

05|つみたてNISAのシミュレーションとは?

つみたてNISAなんとなくわかった!

ところでコツコツ積立したらいくらになるの?

ここでは『つみたてNISAで投資を始めた場合のシミュレーション』を金額別に紹介します。

シミュレーション設定は以下の通り。

- 想定銘柄:全世界株式(オール・カントリー)

- 想定利回り:5%

- 積立期間:20年

想定利回り5%という数字は『理想論や夢ではなく』あくまでも『世界経済は成長し続けてきた事実』をもとにしています。

ちなみに『全世界株式(オール・カントリー)の過去の平均利回りは約8.98%』です。(⇐2003年~2022年参考)

※金融庁のホームページにある資産運用シミュレーションを使っています。

自分なりに設定してシミュレーションをしたい方はこちらから▶▶▶資産運用シミュレーション – 金融庁

それでは順番に見ていきましょう。

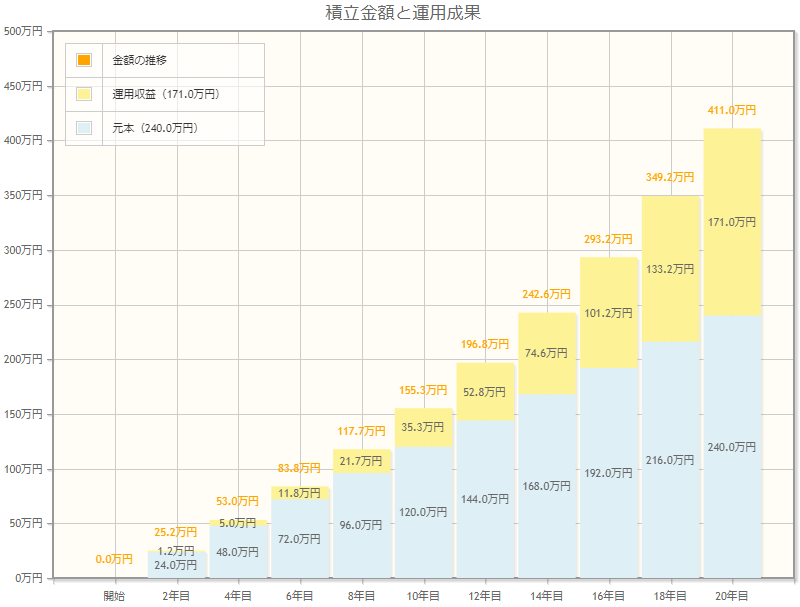

5-1|毎月1万円の積立シミュレーション

まずは『毎月1万円を20年間』積立した場合のシミュレーションです。

毎月1万円×12ヶ月×20年で、元本(積立したお金)は、240万円(水色部分)。

それに対して収益(増えたお金)は、約170万円(黄色部分)。

合わせると約410万円になり、これだけでも大学資金として使えそうですね。

ちなみに、30年間にしてシミュレーションを行うと・・・。

『元本は360万円、収益は約470万円となり』合わせて約830万円にも膨れ上がります。

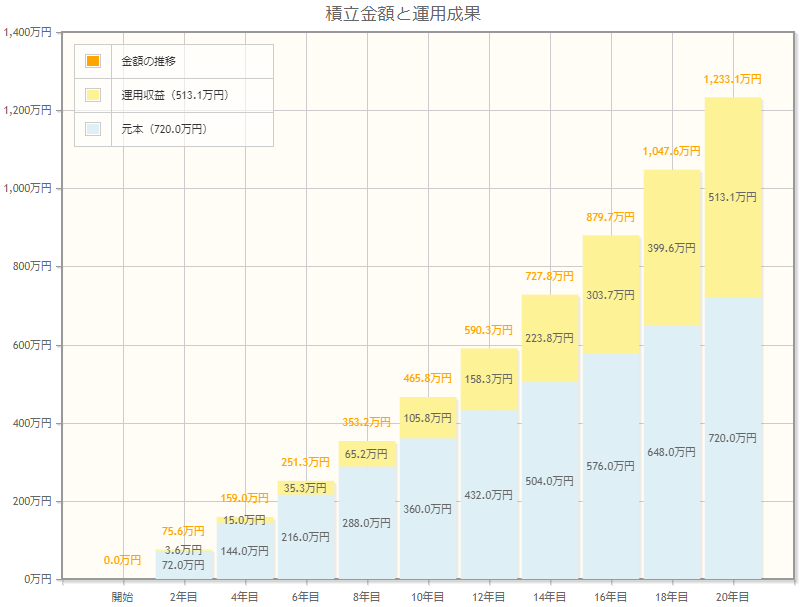

5-2|毎月3万円の積立シミュレーション

次に『毎月3万円を20年間』積立した場合のシミュレーションです。

毎月3万円×12ヶ月×20年で、元本(積立したお金)は、720万円(水色部分)。

それに対して収益(増えたお金)は、約510万円(黄色部分)。

合わせると約1,200万円になり、これだけあれば子供2人分の大学資金として準備できます。

ちなみに、30年間にしてシミュレーションを行うと『元本は1,080万円、収益は約1,400万円となり』合わせて約2,500万円にも膨れ上がります。

言わずもがなですが『ただ貯金してるだけだと、1,080万円のままで増えません』。(⇐金利が0.001%のため)

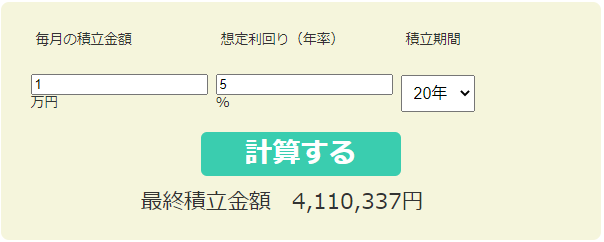

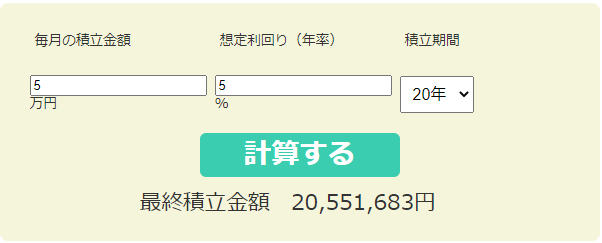

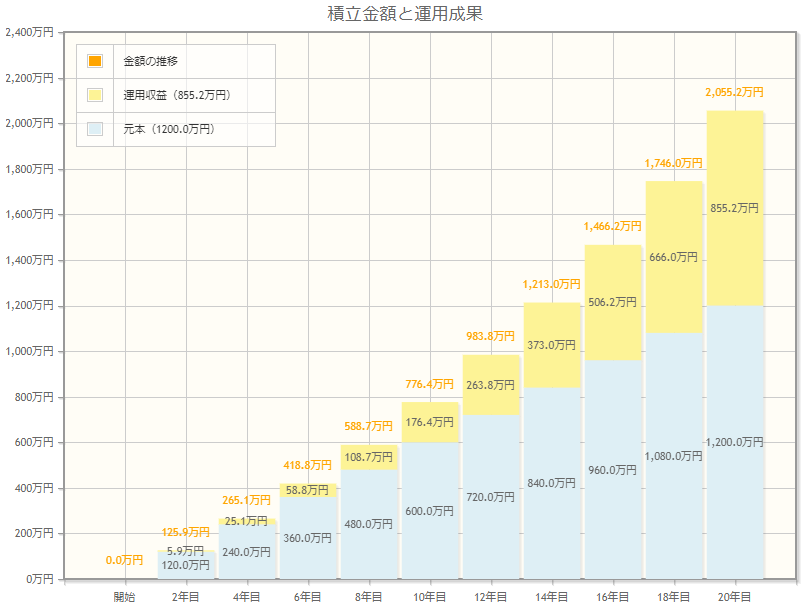

5-3|毎月5万円の積立シミュレーション

最後に『毎月5万円を20年間』積立した場合のシミュレーションです。

毎月5万円×12ヶ月×20年で、元本(積立したお金)は、1,200万円(水色部分)。

それに対して収益(増えたお金)は、約850万円(黄色部分)。

合わせると約2,000万円になり、これだけあれば豊かな老後を暮らせそうですよね。

ちなみに、30年間にしてシミュレーションを行うと『元本は1,800万円、収益は約2,300万円となり』合わせて約4,100万円にも膨れ上がります。

いかに長期的に続けることが大切かお分かり頂けただろうか。

20年間のシミュレーションと、30年間のシミュレーションでは資産の増え方が桁違いです。

たとえ積立する金額が少なくても、長く続けることがカギとなります。(⇐複利の効果)

06|つみたてNISAの始め方~終わり方とは?

つみたてNISA始めてみようかな!?

始め方〜終わり方ってどんなイメージ?

ここでは『つみたてNISAの始め方〜終わり方』を以下3つのブロックに分けて紹介します。

具体的な『証券口座や購入する銘柄』も紹介してるので、順番に見ていきましょう。

マイナンバーカードを持ってない方は、早めに作りましょう!(⇐口座開設で必要なため)

6-1|つみたてNISAの始め方~

つみたてNISAの始め方をステップ式で簡単に解説します。

つみたてNISA口座を作るのに必要なので、マイナンバーカードを用意しましょう。

▶▶▶こちらか作る

➀楽天証券(楽天サービスを頻繁に使う人におすすめ)

➁SBI証券(それ以外の人におすすめ)

※楽天証券の場合は、楽天銀行の口座がおすすめ

※SBI証券の場合は、住信SBIネット銀行の口座がおすすめ

eMAXIS Slim 全世界株式(オール・カントリー)を購入

以上の4ステップとなります。

青文字の部分から、リンクに飛べますので詳しく知りたい方は参考にしてください。

6-2|つみたてNISAを始めたら~

次に『つみたてNISAを始めたらどうするの?』を解説します。

つみたてNISAを始めたら『とにかく、ほったらかしましょう』⇒投資をしてることすら忘れて、普段通りの生活を送ります。

なぜなら、あなたが行っていることは『長期投資だから』⇒15~20年後に必要となる資金を準備したい!という目的があるので『待つのみ』。

資産が上がった、下がったを気にすることなく『ひたすら待ち続けましょう』。

また、ボーナスなどの臨時収入があった場合は『追加で購入してもOK』です。

『ちょっと生活費が増えてきなた』と思ったら、投資に回す金額を減らしてもOKなので、人それぞれアレンジしていきましょう。

6-3|つみたてNISAの終わり方~

最後に『つみたてNISAの終わり方について』少しだけ解説します。

終わり方=お金を引き出す(お金を実際に使うこと)として考えていきます。

以下2つのパターンがあります。

- パターン➀必要となった金額分を売却して現金にする(教育資金など)

- パターン➁資産の4%を取り崩しながら積立を続ける(生活費にあてる)

パターン➀は、必要になったときに現金にするだけなので、わかりやすいと思います。

パターン➁については、資産の4%を1年に1回だけ取り崩し、生活費として現金にする方法。これは『4%分を取り崩したとしても、複利の効果で資産が減らないという研究結果』になります。

少しむずかしい話ですが『資産の取り崩し額を4%未満にしておけば、資産は減らない!』と覚えておけばOKです。

つみたてNISAの終わり方については『深く考えなくても大丈夫です』。なぜなら実際に使うときは、15~20年後と先の話ですからね。

07|つみたてNISAに対して「絶対に聞きたくなる疑問」

みんなが疑問に

思ってることってなに?

ここでは『つみたてNISAを知ったら、絶対に聞きたくなる疑問』を3つ紹介します。

その疑問とは以下の3つ。

つまり『つみたてNISAじゃなくてもいいのでは?』という疑問です。

この3つの疑問に対して『なぜ?つみたてNISAを選ぶべきなのか?』簡潔に説明していきます。

それでは順番に見ていきましょう。

7-1|学資保険とか生命保険でいいのでは?

➀学資保険や生命保険でいいのでは?

最初の疑問は『学資保険や生命保険』でいいのでは?(⇐わたしもそう思っていました)

この疑問に対しての回答は⇒『ぶっちゃけ、学資保険や生命保険の中身は投資信託を活用している』です。

実は、学資保険や生命保険という商品は『みなさんが支払ってくれた保険料を使って、投資で資産運用をしています』。

しかし、保険会社という企業を経由しているため、手数料やマージンが引かれるため『ぶっちゃけ損』。

そのため、保険は保険だけのために加入して、投資は投資として⇒つみたてNISAを活用することがおすすめです。

よくある営業トークが『保険にもなりますし、投資にもなって資産運用もできますよ!』これに騙されてはイケません。結局中身は、投資信託なのですから。

7-2|社内の持ち株会でいいのでは?

➁社内の持ち株会でいいのでは?

2つめの疑問は『自分が働いている会社の持ち株会』でいいのでは?(わたしも実際に持ち株を買ってました)

持ち株会は、それぞれの企業によってルールは違いますが『つみたてNISAと特徴は似ています』。

しかし、失敗しないための鉄則として紹介した『長期・積立・分散』の観点から言うと、2つ欠点があります。

その欠点とは以下の2つ。

- 長期⇒ずっと同じ会社で働き続けられる保証はない

- 分散⇒持ち株だけを購入するため『集中投資』になり分散できない

以上の理由で、持ち株会を退会し『つみたてNISAを始めることにしました』。

1つの企業の株を購入するのか、全世界のトップ企業の株を購入するのか『どちらがリスクを分散できるかは言うまでもありませんね』。

7-3|iDeCoをやればいいのでは?

➂iDeCoをやればいいのでは?

3つめの疑問は『似たような制度で、聞いたことがあるiDeCo』でいいのでは?(わたしも検討しました)

iDeCoとつみたてNISAを比べたときに、決定的な違いがあります。

それは『iDeCoに投資したお金は、原則60歳になるまで、お金を引き出せないこと』。

これがiDeCoを選ばなかった最大の理由です。(⇐途中で引き出すことは、ほぼ不可能)

- 今後の人生は何が起こるか、わからない

- いつお金が必要になるのか、わからない

このように、予想できることもあれば、予想できないこともあります。

万が一のときに『iDeCoに入れておいたお金が、引き出せない!』こんな状況になるのがリスクだと思ったからです。

なので、自由に売り買いできる『つみたてNISAを選びました』。

以上が『つみたてNISAを知ってから、聞きたくなる疑問3つ』になります。

似たような『制度や仕組み』もありますが、しっかりと理解すれば『つみたてNISAのスゴさを再認識できるでしょう』。

08|まとめ:つみたてNISAほど資産運用に適した制度は他にない

つみたてNISAって「スゴイ!」

少しでも「つみたてNISA」を

知ってもらえればOK!

最後までご覧いただきありがとうございました。(⇐おつかれさまでした)

この記事では『つみたてNISAって、やらないほうがいいの?やったほうがいいの?』という悩みについて以下のことをメインに解説しました。

- つみたてNISAのメリット・デメリット

- つみたてNISAのスゴイところ

- つみたてNISAの注意点とリスク

- つみたてNISAの始め方~終わり方

- つみたてNISAに対して気になる疑問

知識ゼロの状態から、少しでも『あーそういう制度ね!なんとなくわかったかも!』くらいになってもらえれば幸いです。

つみたてNISAについて、少しでも興味が湧いて『もっと知りたい・聞いてみたい』と思ったのなら『ファイナンシャルプランナー(FP:お金のプロ)に相談することをおすすめします』。

昨今『つみたてNISAやiDeCoを活用した資産運用について』無料で相談できるため、相談予約が殺到中のようです。(⇐わたしも相談しました)

とは言っても、初めてだし『何を聞けばいいのか?何を相談すればいいのか?』と思いますよね。

初めて相談をする人へ向けた『情報と知識のまとめ』になってますので、ぜひご覧ください。

ふと思った瞬間が『行動するときです・・・』。

すぐに相談したい方はこちらから▶▶▶保険も、家計も、資産運用も。お金のことならマネードクターへ

オンライン相談にも対応中