こんな人のため!

- 30代の男性、女性(夫婦)

- つみたてNISAを検討中

- つみたてNISAを調べている

こんな悩みを解決!

- つみたてNISAどうなの?

- よく聞くデメリットとは?

- 本質的なデメリットとは?

つみたてNISAの

本質的なデメリットってなに?

つみたてNISAでよく聞くデメリットは知ってるけど『本質的なデメリットって何なの?』

保険、持ち株会、iDeCoとかの違いって?

こんな悩みを解決できる記事になっています。

実は『つみたてNISAの本質的なデメリットは、たった2つ』。

つみたてNISAとは、長期的な資産形成を行うために作られた制度です。(⇐投資をするってこと)

つまり、投資という前提なら『よく聞くデメリットは、そこまで気にする必要はありません』。

なぜなら、投資において『当たり前のことを言ってるだけだから』です。

つみたてNISAの本質を知れば、本質的なデメリットを理解でき、あなたにとって必要なのか判断できます。

この記事では以下のことを解説していきます。

この記事を読み終えれば『つみたてNISAの本質を理解できるだけでなく、本質的なデメリットも分かります』。

さらに、つみたてNISAではなく『保険、持ち株会、iDeCo』でいいのでは?という疑問も解消できるので、ぜひご覧ください。

つみたてNISAってやめたほうがいいの?

目次

01|つみたてNISAの仕組みと本質

つみたてNISAの本質!?

考えたこともない・・・。

ここでは『つみたてNISAの仕組みと本質』を紹介します。

つみたてNISAの『本質』とは、なんでしょうか。なぜ?つみたてNISAを活用したり、使ってみようと思うのでしょうか。

そんな『つみたてNISAの本質に迫ります』。

それでは順番に見ていきましょう。

1-1|つみたてNISAの仕組み

つみたてNISAとは『少額投資非課税制度』と言われます。これをわかりやすく分解すると・・・。

『少額で始める投資なら、たとえ収益が出ても税金を非課税にしてあげるよ!』。

なぜ『少額』かと言うと、富裕層ではなく『一般層に向けて作られた制度』だからです。

投資って『お金持ちがすることでしょ?』と思いますが、つみたてNISAのおかげで『一般層でも投資が簡単に始められるようになりました』。

仕組みを簡単に説明すると以下の通りです。

- 少額から投資を始められる

- 長期・積立・分散投資を支援する制度

- 収益に税金は掛からない(非課税)

- 対象商品は約200本と限られている

- お金はいつでも引き出せる

また、2024年から大幅に改正され『新NISA制度がスタート』します。

この改正内容にデメリットはなく、さらに使いやすく、さらにお得な制度に生まれ変わります。(⇐ガチの神改正)

1-2|つみたてNISAの本質

つみたてNISAの本質とはなんでしょうか。なぜ?つみたてNISAに興味が湧き『デメリットを知りたい!』と思うのでしょうか。

本質は『お金に関する不安と悩みではないでしょうか』。

もし『あなたが大富豪で、まったくお金に困ってなかったら・・・』。つみたてNISAを真剣に調べるでしょうか。

おそらく大富豪だったら、すでに投資をしていたり、つみたてNISAも活用しているはずです。

そこで考えられる『本質』は、以下の通り。

- 今のままでは、なんとなく将来のお金が不安

- 年金だけでは不安だし、老後資金を準備したい

- 子供の教育費って、いくら掛かる?準備しなきゃ

- お金さえあれば、なにも考えなくていいのに

つまり『お金さえあれば問題は解決する!』ということ。そこで1つの選択肢として『つみたてNISA』があります。

つみたてNISAは『効率的に資産形成できる手段にすぎません』。

本質は『お金を稼ぐことにあります』。投資の世界では『お金持ちほど優位になれます』。(⇐入金力という)

つみたてNISAで投資できる、全世界株式という投資商品を例にすると『想定利回りは約5%ほど』。

- 1億円を持っていれば⇒約500万円も増える計算(年間)

- 100万円を持っていると⇒約5万円しか増えない計算(年間)

これが『お金持ちほど優位になれる理由です』。もともと持っているお金が多ければ多いほど、投資における恩恵を受けられます。

本質は『つみたてNISAを活用すること』ではなく、つみたてNISAに『できるだけ早くお金を入金すること』と言えるでしょう。(※余剰資金であることは必須)

02|つみたてNISAはデメリットしかない?~よく聞くデメリット~

つみたてNISAの

よく聞くデメリットってなに?

ここでは『つみたてNISAのよく聞くデメリット』を7つ紹介します。

本質的なデメリットではなく『世間一般で言われているデメリット』になります。

つみたてNISAデメリットで検索すると、これらの内容が出てきます。

まずは、よく聞くデメリットをおさらい程度に見ていきましょう。

2-1|お金が減る可能性がある

つみたてNISAは、投資です。そのため価格変動によって元本割れをするリスクがあります。

つまり、投資したお金が減ってしまう可能性があるというデメリット。

価格変動によってお金が減ることは、どんな投資においても同じです。(⇐リスクのない投資はない)

ただし、つみたてNISAは『長期的に少額で投資できる』ので、リスクを抑えながら投資を続けられます。

2-2|投資商品が限定されている

つみたてNISAで投資できる商品は、国が定めた『対象商品』と呼ばれる『投資信託』が対象です。

日本にある約6,000本の投資信託の中から厳選して、約200本に絞られています。

つまり『自分が投資したい銘柄や投資信託がある場合、対象商品に含まれていないと、その商品に投資できません』。

これが、つみたてNISAの投資商品が限定されているというデメリットです。

ただし、投資先の選択肢が限られてるので、初心者でも選びやすい点もあります。

2-3|投資できる金額に上限がある

つみたてNISAは、投資できる金額に上限があるというデメリットがあります。

つみたてNISAは、毎年最大40万円までと上限があり、一度に大きな金額を投資できません。

しかし、2024年からスタートする新NISA制度では、毎年最大360万円までと上限が増えたため、デメリットではなくなります。

2-4|一括投資ができない

つみたてNISAは、一括投資ができないというデメリットがあります。

つみたてNISAは、その名の通り『積立形式』の投資方法です。

つまり、一度に大きな金額を投資できず、少しずつ資産を積み上げていくしかありません。

このため、ボーナスが入ったり、臨時収入が入った場合でも、一括で投資できませんでした。

しかし、2024年からスタートする新NISA制度では、年間の投資上限額が360万円になるため、ボーナスなどのまとまったお金も投資できるようになります。

2-5|口座を作れるのは1つだけ

つみたてNISAで口座を作れるのは、1つだけというデメリットがあります。

- Aという口座を作って40万円分を投資する

- Bという口座を作って40万円分を投資する

- 合わせて80万円も非課税で投資できる

このようにはできません。

そのため40万円以上を投資したい場合は、特定口座を利用する必要がありました。(⇐特定口座は税金がかかる)

しかし、2024年からスタートする新NISA制度では、年間の投資上限額が360万円になるため、そもそも口座を複数作る必要はなくなりました。

2-6|損したときの救済処置がない

つみたてNISAのデメリットの1つとして、損益通算ができません。

損益通算を簡単に説明すると、赤字と黒字を相殺してプラマイゼロにできるってこと。

Aという投資商品で100万円損した!Bという投資商品では100万円得した!だからプラマイゼロでしょ!?税金は取られないよね!ってことですが、これができません。

2-7|短期で大きな収益は得られない

つみたてNISAは、長期的な資産形成を目的としています。

そのため、短期的な利益を目的とした投資家にとっては、魅力的な商品ではありません。(⇐目的が違うため)

短期的な投資は、プロの投資家でも市場の変動を予想することが難しく、リスクが大きくなります。

しかし、つみたてNISAは長期的に行うため、そのようなリスクは比較的低いとされています。

以上が『よく聞く、つみたてNISAのデメリット』になります。

投資は『リスクがあるものと理解していれば、これらは本質的なデメリットとは言えないでしょう』。

次に本質的なデメリットを見ていきましょう。

03|つみたてNISAの本質的なデメリット

つみたてNISAの

本質的なデメリットってなに?

ここでは『つみたてNISAの本質的なデメリット』を2つ紹介します。

つみたてNISAは『お金を増やすために作られた、少額投資非課税制度』です。

『少額で始める投資なら、たとえ収益が出ても税金を非課税にしてあげるよ!』。

これを前提に考えると『先ほど紹介した、よく聞くデメリットは、もはやデメリットとは言えません』。

それでは、つみたてNISAの本質的なデメリットを見ていきましょう。

3-1|同じような銘柄が多くて選べない

デメリット➀同じような投資商品が多くて迷う

つみたてNISAで購入できる投資商品は、約200本あります。(⇐200種類)

しかし、同じような投資商品が10本以上あり『どれを選んでいいのか迷う』というデメリット。

実際に、つみたてNISAで購入できる投資商品の一部を抜粋して見ていきましょう。(⇐2023年2月9日時点)

- TOPIX:13本

(日本の株式市場全体に投資できる商品) - 日経平均株価:20本

(日本の上場企業の225銘柄に投資できる商品) - 全世界株式:15本

(全世界の株式市場に投資できる商品) - 新興国株式:12本

(これから経済成長する国に投資できる商品) - S&P500:11本

(アメリカのトップ企業500に投資できる商品)

『日経平均株価に投資しようと思ったけど、20種類もあるの?』どれを選べばいいの?

こうなります。

なぜ、同じような投資商品が多いかと言うと『販売店や販路が違う』からです。

わかりやすく『日経平均株価という投資商品をアサヒスーパードライ』に例えて説明します。

アサヒスーパードライという商品は『どこでも売ってますよね』。

例えば『コンビニ、スーパー、カクヤス、ホームセンター、ドラッグストア、アマゾン、楽天市場などなど』。

しかし、販売価格はバラバラで『安かったり、高かったり』してますよね。

つまり『同じアサヒスパードライという商品なのに、販売店や販路が違うため価格が異なります』。

あそこのスーパーでも売ってるし、こっちのスーパーでも売ってるよね!でも価格は違うから、1番お得なところで購入したい!(⇒こう思う訳です)

これが『投資商品』でも同じ現象になってるということ。

『日経平均株価』という同じような投資商品ですが、販売店や販路が違うため『約20本』もあります。

なので実際に投資商品を選ぶさい『どれが1番お得なの?わからないよ!』となるのが、本質的なデメリットの1つめです。

3-2|始めるまでの手続きが面倒くさい

デメリット➁シンプルに手続きが面倒くさい

つみたてNISAで投資を始めるまでに『少なくとも4つの手続きが必要です』。

わかってはいるけど『シンプルに手続きが面倒くさい』ことが2つめのデメリット。

- マイナンバーカードを作る

(約1~2ヶ月かかる) - ネット証券口座を作る

(約1週間かかる)※手続きは10分ほど - 口座の初期設定をする

(約30分かかる) - 積立設定をする

(約15分かかる)

これらの手続きや申し込みは『スマホやパソコンから可能』ですが、シンプルに面倒くさいという気持ちが邪魔をします。

すべてネットで完結するけど、スマホやパソコンが苦手な人にはデメリットと言えます。

これが本質的なデメリットの2つめになります。

本質的なデメリットを知ったうえで、何に投資すればいいのか?具体的な銘柄を見ていきましょう。

※つみたてNISAのメリットについて知りたい方はこちらから▶▶▶【30代限定】つみたてNISAを完全解説!!

04|つみたてNISAのおすすめ銘柄は1つ~全世界株式(オルカン)~

ところで。

つみたてNISAで購入する銘柄って何がいいの?

ここでは『つみたてNISAのおすすめ銘柄を1つだけ』紹介します。

それは、全世界株式(オール・カントリー)という銘柄です。⇒なんでなの??に対して以下4つのブロックに分けて解説します。

この銘柄の『概要と特徴3つ』を見ていきましょう。

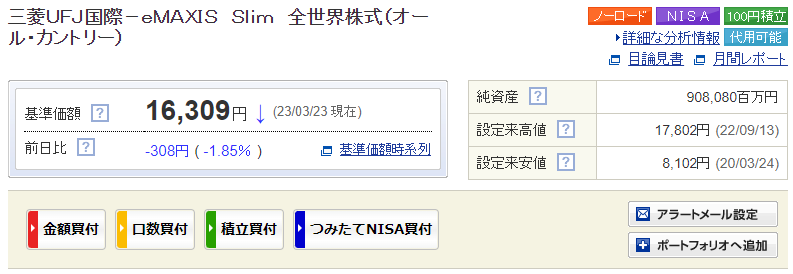

4-1|全世界株式(オール・カントリー)の概要

全世界株式(オール・カントリー)とは、その名の通り、世界中の主要な株式市場に上場している企業の株式をバランスよく投資対象とした投資信託のことです。

具体的には・・・。

- 日本の株式市場

- 米国の株式市場

- 欧州の株式市場

- アジアの株式市場

- 新興国の株式市場

などに上場している企業に分散投資することで、リスク分散をしつつ、長期的な資産形成を目指せます。

全世界株式(オール・カントリー)には、様々な企業の株式が含まれるため、業種や地域などの偏りが少なく、経済の動向や政治情勢などに左右されにくいというメリットがあります。

また、分散投資によってリスク分散が可能なので、一部の銘柄が下落しても、リスクを軽減できます。

全世界株式(オール・カントリー)の購入画面を参考までに見ていきましょう。

楽天証券とSBI証券で購入する場合の画面とになります。

全世界株式に投資できる商品は、15本もあるので『迷わないよう、おすすめの1本』を選んだので参考にしてくださいね。

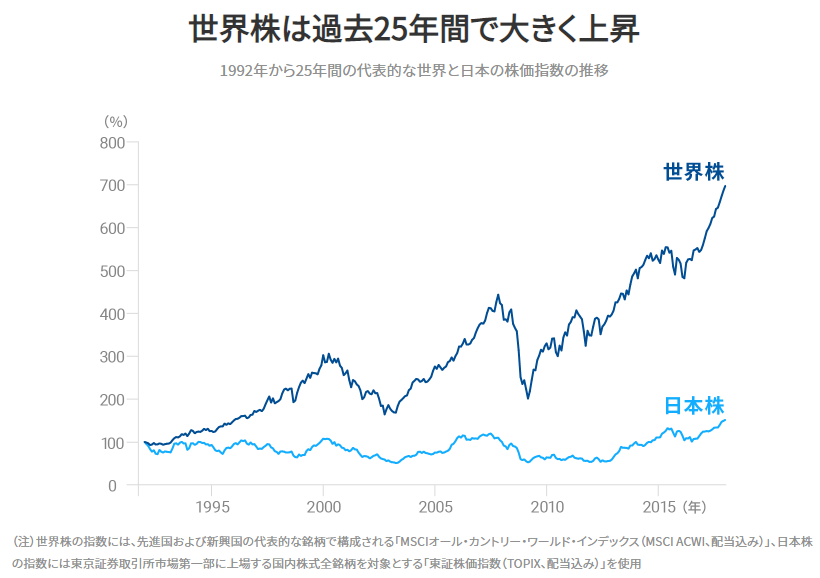

4-2|世界経済は確実に成長していくから

特徴①世界は確実に成長し続けてきた事実

人類は常に便利な世界を作ってきました。船を作り、車を作り、飛行機を作り、宇宙へも行けるように。

以上のことから言えるのは『世界は確実に便利になり、成長してるということ』。

そんな世界全体に、分散して投資できるのが『全世界株式』です。

以下のグラフは、世界経済が確実に成長してることの根拠。

上がり下がりを繰り返しながら、キレイな右肩上がりの成長をしています。

投資におけるリスクは、グラフの下がったタイミングと言えますが(下がったタイミング=資産が減ってる)長期的に見れば資産は増え続けていますよね。

今後も『世界は確実に成長していくと考えると、この銘柄への投資は最適解』となります。

これが1つめの特徴です。

4-3|世界のトップ企業に分散して投資できるから

特徴②投資先(内訳)は世界のトップ企業ばかり

結論から言うと『今の便利な世界を作り上げた、超有名な企業ばかり』。

企業別のトップ10を抜粋すると以下の通り。(2023年2月28日時点)

- アップル(iPhone)

- マイクロソフト(Windows)

- アマゾン(Amazon)

- テスラ(TESLA)

- グーグル(ALPHABET)

さらに国別トップ5は以下の通り。(2023年2月28日時点)

- アメリカ約57%

- 日本約5.4%

- イギリス3.7%

- フランス3.0%

- カナダ2.9%

簡単に言うと『めっちゃ大企業だし、めっちゃ儲かってるし、今後も成長し続けるよね!』という企業に投資してるってこと。

これが2つめの特徴です。

4-4|完全無欠の自動メンテナンスがスゴイから

特徴③完全無欠の自動メンテナンスがマジでスゴイ

自動メンテナンスとは⇒『投資先(内訳)が自動で入れ替わり、メンテナンスをしてくれます』。(⇐ほったらかしでOK)

わかりやすく説明すると、実は『この銘柄に、ロシアが入っていました』。

しかし・・・。

『ロシアとウクライナの戦争が起こったことにより現在は、全世界株式(オール・カントリー)から外されています!』(⇐自動で)

戦争が起き、経済的にも政治的も不安定となったロシアは、適切な投資先ではなくなったため、自動メンテナンスで除外されたのです。

これ全部自動でやってくれるのがスゴイですよね。自分で適切な投資先を選んだり、判断する必要がありません。

全世界株式(オール・カントリー)に投資しておけば『世界が滅びない限り、失敗することはないでしょう』。

これが3つめの特徴です。

以上のことから、つみたてNISAで投資するなら『全世界株式(オール・カントリー)しかない!という1本』になります。

05|つみたてNISA~他との決定的な違い~

なぜ、つみたてNISAなの?

保険、持ち株会、iDeCoとかの違いって?

ここでは『つみたてNISAって、他とは何が違うの?』について、以下3つのブロックに分けて解説します。

つみたてNISAは、長期的に資産形成をする手段ですが、他の方法とは何が違うの?という疑問があります。

他との決定的な違いを順番に見ていきましょう。

5-1|学資保険や生命保険との違い

学資保険や生命保険との違いは?

最初の疑問は『学資保険や生命保険』とは何が違うの?(⇐わたしもそう思っていました)

この疑問に対しての回答は⇒『ぶっちゃけ、学資保険や生命保険も投資をしている』という事実。

実は、学資保険や生命保険という商品は『みなさんが支払ってくれた保険料を使って、投資で運用しています』。

しかし、保険会社という企業を経由しているため、手数料やマージンが引かれるため『ぶっちゃけ損』。

そのため、保険は保険だけのために加入して、投資は投資として⇒つみたてNISAを活用することがおすすめです。

よくある営業トークが『保険にもなりますし、投資にもなって資産運用もできますよ!』これに騙されてはイケません。

結局、保険会社も投資をしてるので・・・。

5-2|会社の持ち株会との違い

会社の持ち株会との違いは?

2つめの疑問は『自分が働いている会社の持ち株会』との違いは?(わたしも実際に持ち株を買ってました)

持ち株会は、それぞれの企業によってルールは異なりますが、つみたてNISAとの決定的な違いは『リスク分散ができない』こと。

持ち株会の欠点を2つあげると以下の通り。

- 長期的に投資できない

⇒ずっと同じ会社で働き続けられる保証はない - リスク分散できない

⇒持ち株だけを購入すると『集中投資』になり分散できない

持ち株=1つの企業の株だけを購入すると『1点集中』となるので、リスク分散できません。

これが決定的な違いです。

5-3|iDeCoとの違い

iDeCoとの違いは?

3つめの疑問は『似たような制度で、聞いたことがあるiDeCo』との違いは?(わたしも検討しました)

iDeCoとつみたてNISAを比べたときの、決定的な違いは『お金を引き出せない』こと。

iDeCoに投資したお金は、原則60歳になるまで、お金を引き出せません。

これが決定的な違いです。(⇐途中で引き出すことは、ほぼ不可能)

- 今後の人生は何が起こるか、わからない

- いつお金が必要になるのか、わからない

万が一のときに『iDeCoに入れておいたお金が、引き出せない!』こんな状況になるのは避けたいですよね。

なので、自由に売り買いできる『つみたてNISAのほうが良いと考えられます』。

以上が、つみたてNISAと『保険、持ち株会、iDeCoの違い』になります。

どう考えても、つみたてNISAのほうが良いという結論に・・・。

06|まとめ:つみたてNISAの本質的なデメリットは「迷う、面倒くさい」

つみたてNISAは「投資」と理解すれば、デメリットは2つだけだし、とっても良い制度なんだね!

最後までご覧いただきありがとうございます。

この記事では『つみたてNISAって、デメリットしかないの?』について以下のことをメインに解説しました。

- つみたてNISAの仕組みと本質

- つみたてNISAのよく聞くデメリット

- つみたてNISAの本質的なデメリット

- つみたてNISAと他の資産形成との違い

つみたてNISAの本質を理解すれば、本質的なデメリットがわかり、適切な判断ができるでしょう。

※つみたてNISAのメリットについて知りたい方はこちらから▶▶▶【30代限定】つみたてNISAを完全解説!!

それでは記事のまとめを見ていきましょう。

つみたてNISAについて、もっと詳しく知りたい方はこちらから▶▶▶【30代限定】つみたてNISAはやめたほうがいい?⇒否!まだ間に合う「老後&教育資金」を準備したいあなたへ。【完全解説】

つみたてNISAは『2018年から始まった、まだまだ新しい制度』です。

2024年から改正され、大幅にアップグレードされるので『老後資金・教育資金』を準備したい方は最適解と言えるでしょう。