こんな人のため!

- 30代の男性、女性(夫婦)

- 新NISAを知りたい人

- 新NISAを始めたい人

こんな悩みを解決!

- 新NISAとは?

- 新NISAの特徴や始め方は?

- 新NISAのおすすめ商品は?

2024年から始まる「新NISA」について知識ゼロの初心者でも分かるように解説!これから始めようかな〜という人に向けた記事内容です!

- 新NISAとは、どんな制度?

- 新NISAの特徴や始め方とは?

- 新NISAのおすすめ商品とは?

こんな悩みを解決できる記事になっています。

控えめに言って「新NISAは、やらなきゃ損します・・・」というレベルくらい大幅にアップグレードされました。

なぜなら、旧NISAにあったデメリットがすべて解消され生まれ変わったからです。

新NISAは「完全無欠の少額投資非課税制度」となり、これからの若い世代(10代、20代)はもちろんのこと、30代〜60代まで幅広い世代にとって「お金の不安を解消する」素晴らしい制度になりました。

この記事では以下のことを解説させていただきます。

この記事を読み終えれば「新NISAの基本知識から、注目すべきポイント」まで理解できるだけでなく「2024年から始める手順」もわかります。

ポイント

- 投資はやったほうがいい時代から

- 投資はやらなきゃ損する時代へ

すべて初心者向けの内容になってますので、順番に見ていきましょう。

要注意!失敗しないために

目次

01|「新NISA」とは~2024年スタートの新制度~

新NISAとは、2024年からスタートする制度です。

まずは基本情報を見ていきましょう。

ここでは「2024年からスタートする新NISA制度」について以下4つのブロックに分けて紹介します。

「新NISAと旧NISAは何が変わったの?旧NISAはどんな制度だったの?」と気になるかもしれませんが、正直に言って「旧NISAのことは勉強しなくていいです」。

なぜなら、2023年にて制度が終了するから。

もう終わる制度について勉強するより、これから始まる新しい制度を学びましょう。

一応最後に「新NISAと旧NISAの違い」もあるので、参考までに。

それでは順番に見ていきましょう。

1-1|新NISAの概要

新NISAの概要を解説

新NISAは、2024年からスタートする「少額投資非課税制度」であり、旧NISAと比べて「投資上限額が年間360万円まで拡大される点」が最大の特徴です。

- 少額投資非課税制度を簡単に説明すると

⇒少額での投資なら、儲かったときの税金はかかりませんよ!という感じ。

つまり、投資で儲かっても「税金が取られない制度」と解釈できます。

NISA制度の歴史を少しだけ見てみると以下の通り。

- 2014年:一般NISAがスタート

- 2016年:ジュニアNISAがスタート

- 2018年:つみたてNISAがスタート

- 2024年:新NISAがスタート予定

2014年のスタートから約10年が経ち、2024年から「大幅に改正されるNISA制度」。いままでは、お試し期間と言えるくらい「その改正される内容は神改正」と呼ばれるほどです。

ポイント

- 新NISAは、一般層に向けて作られた「投資をするための優遇制度です」。一般層でも簡単に、少額から、安心して投資ができるようになりました。

1-2|新NISAのメリット

新NISAのメリット

新NISAのメリットは大きく4つあり、以下の通り。

詳しくは、後ほど▶▶▶「新NISA」~注目すべきポイント~にて解説してます。

とりあえず、ギュッとまとめて簡単に表現すると以下の通り。

- 投資できる金額が、とても増えた

- とても自由に投資ができるようになった

- とても柔軟に投資ができるようになった

新NISAは、ついに「誰でも気軽に簡単に、投資が始められる制度の完成形」となったと言えます。

1-3|新NISAのデメリット

新NISAのデメリット

新NISAは、デメリットがなくなったようなものです。(⇐控えめに言って)

旧NISA(~2023年)では、デメリットがありましたが「改正により、そのデメリットが解消されたのです」。

旧NISAで言われてたデメリットは以下の通り。

- 一般NISA・つみたてNISAが併用できない

- 投資上限額が少ない

- 非課税期間に期限がある

- 売却したら投資枠は復活しない

これらのデメリットが解消されたので、本当に使いやすい制度になりデメリットが見当たりません。

その他にも、よく言われるデメリットを見てみましょう。

- 元本割れのリスクがある

- 取引手数料や費用がかかる

- 短期的には大きく稼げない

これらは「NISAのデメリットではなく⇒投資のデメリットです」。

NISAは投資をするための、単なる非課税制度に過ぎません。そう考えると「やはり新NISAにデメリットは見当たりません」。

あえて言うなら「損益通算ができない」ことですが、そもそも損益通算が必要なほど、投資をしている人は「初心者ではなく、中級者以上なので特に心配する必要はありません」。

1-4|新NISAと旧NISAの違い

新NISAと旧NISAの違い

サクッと「新NISAと旧NISAの違い」を表にまとめたので、参考までに。

※横にスクロールできます

| 比較 | 一般NISA | つみたてNISA | 新NISA(2024年~) |

|---|---|---|---|

| 対象者 | 18歳以上 | 18歳以上 | 18歳以上 |

| いつまで | 2023年12末まで | 2023年12末まで | 恒久(一生涯) |

| 非課税期間 | 5年間 | 20年間 | 無期限 |

| 年間投資枠 | 120万円 | 40万円 | 360万円 |

| 生涯投資枠 | 600万円 | 800万円 | 1,800万円 |

| 投資商品 | 株式、投資信託、ETF | 投資信託、ETF | 株式、投資信託、ETF |

| 投資枠の復活 | 復活しない | 復活しない | 復活する |

簡単に表現すると「一般NISA+つみたてNISA=新NISA」という感じ。

お肉弁当500円(一般NISA)、お魚弁当500円(つみたてNISA)、2024年からの新商品で、お肉&お魚弁当250円みたいな。

合体したうえに、さらに良くなった!とイメージしておけばOKです。

02|「新NISA」~注目すべきポイント~

新NISAの「注目すべきポイント」を

紹介しますね!

ここでは「新NISAの注目すべきポイント」を以下4つのブロックに分けて紹介します。(⇐この記事の本題です)

新NISAのメリットとも言えます。

ここだけでも理解すれば、新NISAは「やらなきゃ損だな!」とわかると思います。

それでは順番に見ていきましょう。

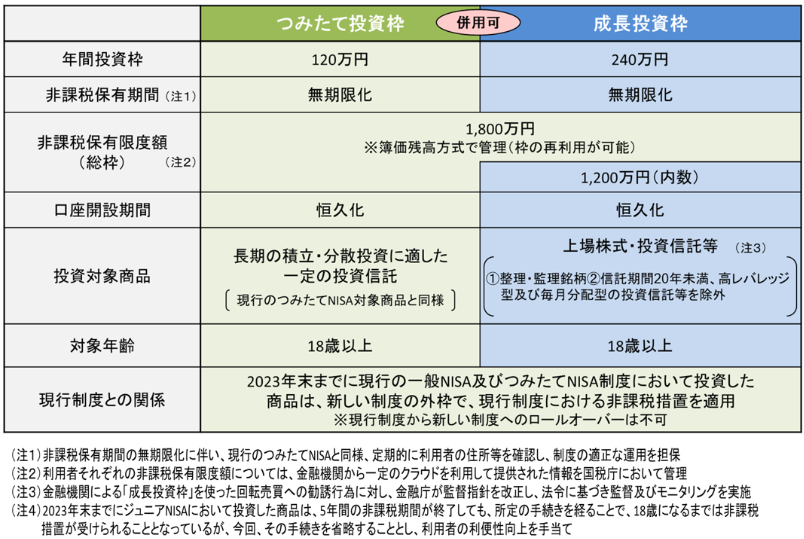

2-1|投資枠が最大1,800万円もある

投資枠が最大1,800万円もある

非課税で投資できる金額(投資枠)が「最大で1,800万円」になりました。(⇐投資できる金額を”投資枠”と表現します)

- 一般NISA:600万円(毎月10万円まで)

- つみたてNISA:800万円(毎月約3万円まで)

- 新NISA:1,800万円(毎月30万円まで)

いままでのNISAでは「物足りない感、もっと投資したいのに・・・」。という人もいたと思います。

しかし、新NISAでは、毎月に計算すると30万円まで投資ができるようになり、もっと投資したい人にとっては大きなメリットとなります。

また、ボーナスや臨時収入が入った場合も「ドカッと一括で投資できるため」とても使いやすい制度になりました。

2-2|最短5年で投資枠を使い切れる

最短5年で投資枠を使い切れる

投資枠は最大で1,800万円あります。

しかし、1年間で使い切ることはできません。(⇐そもそも1年で、そんなに投資できるお金はないと思いますが)

年間の投資枠は「360万円まで」となっており、最短で5年あれば「360万円×5年=1,800万円」になります。

- 一般NISA:年間120万円まで

- つみたてNISA:年間40万円まで

- 新NISA:年間360万円まで

このように大幅に年間の投資枠が増えました。以下の表は新NISAの詳しい内訳になります。

最短5年で投資枠を使いきれて何がいいの?と思うかもしれません。

しかし、最短5年で使い切れるのは、投資にとって大きなメリットと言えます。

ポイント

- なぜなら「できるだけ早く投資枠を使い切ったほうが、資産が増えるスピードが上がるからです」。

お金に余裕がある人にとっては、最短5年で投資枠を全部使い切れるので「資産運用が効率的にできるというメリット」。

2-3|投資の非課税期間は永久になる

投資の非課税期間は永久になる

投資の非課税期間が永久になります。

- 一般NISA:5年間

- つみたてNISA:20年間

- 新NISA:永久(無期限)

このように旧NISAでは、期限があったものの「新NISAでは無期限」となり、ずーっと非課税で投資ができる。

- 非課税期間が終わったらどうすればいい?

- 非課税期間が終わったら税金を払うの?

- どうやって出口戦略を考えればいい?

このような悩みは、まったく考えなくて大丈夫です。

あなたが何歳になっても、非課税で投資が続けられるので、どんな人にとっても大きなメリットとなりました。

2-4|売却したら投資枠が復活する

売却したら投資枠が復活する

ある時、お金が必要になり⇒投資商品を売却しても、投資枠が復活するので「自由度・柔軟性」が飛躍的に上がりました。

- 一般NISA:売ったら復活しない

- つみたてNISA:売ったら復活しない

- 新NISA:売っても復活する

つまり「お金が必要になったら、いつでも売却して現金にできる⇒翌年には投資枠が復活するので、また非課税で投資ができる」。

- 2024年1月に「100万円」を投資しました

⇓ - 2024年12月に「200万円」になっていました

⇓ - 嬉しくて「200万円」を売却して「100万円」儲かりました

⇓ - 非課税なので、税金は取られず「全額200万円」手元に残ります

⇓ - 2025年になれば、投資枠が復活します

⇓ - 2025年2月に、また100万円を投資できます

⇓ - 2025年12月に、また200万円になっていました・・・

このように、売っても翌年になれば、投資枠が復活するので「自由に柔軟に投資ができるように」。

自由に柔軟に投資ができる金額が⇒「年間360万円まで、生涯1,800万円まで」ということ。

- 教育費が必要になった

- 旅行に行くのでお金が必要になった

- マイカーを購入するのでお金が必要になった

- マイホームの頭金が必要になった

このように人それぞれの「お金が必要になったタイミング」で売却して現金にでき、また非課税で投資ができるというメリットです。

以上が「新NISA~注目すべきポイント4つ~」になります。

考え方によっては「自由に出し入れできる貯金」のようになったと思ってもいいかもしれませんね。

03|「新NISA」で選ぶべき商品3選~種類と特徴~

初心者が新NISAで選ぶべき

投資商品を3つ紹介しますね!

ここでは「投資初心者が新NISAで選ぶべき商品を3つ」紹介します。

この3つを選んだポイントは以下の通り。

- 長期的に安定した資産形成ができること

- 長期・分散・積立がしやすいこと

- 初心者向けの投資であること

新NISAで購入できる投資商品は約200本ありますが、安定して資産形成ができる商品は「ほぼ決まっています」。その中から厳選した3つを紹介します。

以下の表は「3つの投資商品を簡単に比較した表になります」。

※横にスクロールできます。

| 比較 | 全世界株式(オール・カントリー) | 全米株式インデックスファンド | 米国株式S&P500 |

|---|---|---|---|

| おすすめ度 | |||

| 人気度 | 第2位 | 第3位 | 第1位 |

| 投資先 | 世界の47ヶ国(約2,900銘柄) | アメリカの約4,000銘柄 | アメリカの500銘柄 |

| リスク | 低い | 中くらい | 高め |

| 平均リターン (過去10年) | 約7.6% | 約12.67% | 約14.7% |

それでは順番に見ていきましょう。

3-1|全世界株式(オール・カントリー)

全世界株式(オール・カントリー)

投資初心者に1番おすすめなのが、全世界株式(オール・カントリー)という商品です。

種類と特徴

- 全世界に広く分散して投資できる

- リスクが低く初心者向け

- リターンは低いが安定性がある

- 世界が滅びない限り成長し続ける

迷ったらコレにしておけばOKです。

全世界株式(オール・カントリー)は、どんな人にもおすすめできる1番安全性の高い銘柄と言えるでしょう。

ちなみに全世界株式(オール・カントリー)の中身として、アメリカが約6割を占めています。

全世界株式(オール・カントリー)について詳しく知りたい方はこちらから▶▶▶全世界株式(オール・カントリー)を詳しく見る

3-2|全米株式インデックスファンド

全米株式インデックスファンド

全米株式インデックスファンドは、全世界株式(オール・カントリー)の次にリスク分散できる商品です。

種類と特徴

- アメリカの上場企業約4,000銘柄に投資できる

- アメリカは今後も人口が増え、経済成長が見込める

- アメリカのトップ企業に投資できる

アメリカ株は投資を始めるなら、必ず知っておくべき投資先となります。

- 今後も人口が増え続ける

- 今後も経済成長が見込める

- 投資の法律がしっかり整っている

- 世界で儲かってる企業トップ10は、ほぼアメリカ

このように、2023年現在ではアメリカ1強という感じ。今後もアメリカが強いとは限りませんが、いつの時代もイノベーションを起こすのはアメリカから。

参考までに、2023年2月時点の「全世界で儲かってる企業トップ10」は以下の通り。

- アップル(iPhone):アメリカ

- サウジアラコム:サウジアラビア

- マイクロソフト:アメリカ

- アルファベット(Google):アメリカ

- アマゾン:アメリカ

- バークシャー・ハサウェイ:アメリカ

- テスラ:アメリカ

- エヌビディア:アメリカ

- メタ(フェイスブック):アメリカ

- エクソンモービル:アメリカ

2位のサウジアラコム以外は、すべてアメリカ企業になってます。

3-3|米国株式S&P500

米国株式S&P500

米国株式S&P500は、先ほどの「全米株式インデックスファンドの中のトップ500」に投資するイメージです。

とにかくトップ500銘柄の儲かってる企業だけに投資をしよう!という感じ。

種類と特徴

- アメリカのトップ企業500銘柄に投資できる

- 他の2つと比べるとリスクは高いがリターンも高い

- 楽天証券でのランキングは1位

- SBI証券でのランキングも1位

- とにかく人気の投資商品

最大手のネット証券会社⇒楽天証券とSBI証券で、ともにランキング1位を獲得しており、とにかく人気の投資商品です。

世界3大投資家として有名な「ウォーレン・バフェット氏」。彼が妻へと書いた遺言が、日本でも話題となりました。

その内容は、資産の90%を「米国株式S&P500」に投資しなさいと書かれていたそうです。

つまり、それほど「米国株式S&P500」への投資は人気があり、最適な投資先と言えるでしょう。

以上が、「新NISA」で選ぶべき商品3選~種類と特徴~になります。

ポイント

- リスクを抑え、安定したいなら「全世界株式」

- 高いリターンが欲しいなら「米国株式S&P500」

04|「新NISA」〜自由にできる投資スタイル〜

新NISAの特徴は何と言っても、自由度・柔軟性が高いこと。

参考までに投資スタイルを3つ紹介しますね!

ここでは「新NISAを活用した、自由にできる投資スタイル」を3パターン紹介します。

人それぞれに合った投資スタイルが自由に選べるので、こんな投資スタイルもあるんだな!くらいで見ていきましょう。

4-1|王道の長期積立スタイル

投資スタイル➀王道の長期積立スタイル

まずは「王道の長期積立スタイル」を紹介します。

この投資スタイルでは「老後資金の準備など」が代表的な投資の目的となります。

ポイント

- コツコツと毎月積立する

- 収入に合わせて投資額を調整する

- 1度積立設定をすれば、ほったらかしでOK

- 基本的には売却しないで、資産運用を続ける

NISA制度で推奨されている「最もノーマルかつ、効率的な投資スタイル」なので、多くの人に当てはまると言えるでしょう。

4-2|余裕があるときに投資するスタイル

投資スタイル➁余裕があるときに投資するスタイル

2つめは「余裕があるときに投資するスタイル」を紹介します。

この投資スタイルは「まとまったお金(貯金)がある場合やボーナスなどの臨時収入が入った場合」におすすめの方法です。

ポイント

- まとまったお金(貯金)を一括で投資する

- ボーナスが入ったときだけ投資する

- 毎月の積立額は少なめに設定しておく

- 基本的には長期的に運用を続ける

毎月コツコツと積立できない場合に、おすすめだと考えられます。

自営業の方や、収入の増減が激しい人は、毎月コツコツと一定額を投資するより「ある程度まとまったお金が貯まったら投資する」こんな投資スタイルもできちゃいます。

4-3|利益が出たら売却する再投資スタイル

投資スタイル➂利益が出たら売却する再投資スタイル

3つめは「利益が出たら売却する再投資スタイル」です。

この投資スタイルは「本来のNISA制度の使い方ではありませんが、一応紹介します」。

投資で利益が出たら、バンバン売却して儲かっていく投資スタイル。(⇐ギャンブル性があるので要注意)

ポイント

- 売却しても投資枠が復活するので、売り買いできる

- 売却しても非課税なので、純粋に儲かる

- 投資枠が復活するのは翌年なので要注意

- NISA制度の本来の使い方とは違うので要注意

- いつでも売却できるので気楽に投資ができる

この投資スタイルは「まさに新NISAになったからこそ実現できる投資方法」です。

本来は売ったり買ったり、ガチャガチャ動かさないで「長期的に運用を続けるのがNISA制度」。

しかし・・・いつ、急にお金が必要になるかわかりませんよね。

突発的な出費が発生した場合に「いつでも売却できる」のはメンタル的にも安心して投資ができます。

以上が「新NISAで自由にできる投資スタイル」になります。

05|「新NISA」~2024年から始める手順~

2024年から新NISAを

始めようと思ってる人へ手順を紹介します!

ここでは「2024年から新NISAを始めようと思ってる人へ」手順を紹介します。

2024年から新NISAがスタートするので、2023年のうちに準備しておけばOKです。

初心者が投資を始めるならベストタイミングと言えるでしょう。

それでは順番に見ていきましょう。

5-1|2023年のうちに証券口座を作る

2023年のうちに証券口座を作る

新NISAを始めるには証券口座が必要です。2023年のうちに証券口座を作っておけば「2024年からスムーズに投資が始められます」。(⇐NISA口座)

2023年に作ったNISA口座は、2024年になれば自動的に「新NISA口座」に変更されるので安心です。

事前に用意しておくものは「マイナンバーカード」。(⇐作るのに1ヶ月くらいかかる)

これから証券口座を作るなら、以下の2つから選べばOK。(⇐ネット証券口座)

- 楽天証券

⇒楽天銀行と相性抜群

⇒楽天サービスを利用してるならおすすめ - SBI証券

⇒手数料が業界最安値

⇒楽天サービスを使ってないならこっちでOK

ちなみに「ネット証券口座」じゃないと損します。なぜなら、銀行の窓口で作る証券口座は「手数料が高いから」。

窓口では人件費など、様々な経費がかかっているため必然と手数料が高くなります。(⇐要注意)

口座開設の手順

つみたてNISA口座を作るのに必要なので、マイナンバーカードを用意しましょう

▶▶▶こちらから申し込みができます

・楽天証券(楽天サービスを頻繁に使う人におすすめ)

・SBI証券(それ以外の人におすすめ)

※楽天証券の場合は、楽天銀行の口座がおすすめ

※SBI証券の場合は、住信SBIネット銀行の口座がおすすめ

※一般NISA口座・つみたてNISA口座、どちらでOK

あとは2024年になるのを待つのみ

※詳しい内容は2023年4月時点では公開されていません

以上の3ステップとなります。

青文字の部分から、リンクに飛べますので詳しく知りたい方は参考にしてくださいね。

ポイント

- NISA口座は1つしか作れない

- 楽天証券とSBI証券で2つは作れない

- 作ったあとでも、NISA口座の変更(移動)はできる

5-2|2023年のうちに投資先を決めておく

2023年のうちに投資先を決めておく

ネット証券口座を作ったら、実際に投資をする銘柄を決めておきましょう。

投資初心者なら「新NISAで選ぶべき商品3選~種類と特徴~」で紹介した3つの中から選べばOKです。

※横にスクロールできます。

| 比較 | 全世界株式(オール・カントリー) | 全米株式インデックスファンド | 米国株式S&P500 |

|---|---|---|---|

| おすすめ度 | |||

| 人気度 | 第2位 | 第3位 | 第1位 |

| 投資先 | 世界の47ヶ国(約2,900銘柄) | アメリカの約4,000銘柄 | アメリカの500銘柄 |

| リスク | 低い | 中くらい | 高め |

| 平均リターン (過去10年) | 約7.6% | 約12.67% | 約14.7% |

とりあえず迷ったら⇒全世界株式(オール・カントリー)に投資すれば大丈夫です。

リスク分散が最大限に生かせるので、初心者向けと言えるでしょう。

2024年になってから「どれにしよう・・・と迷っていると、どんどん時間ばかり過ぎちゃうので」2023年のうちに決めおくことをおすすめします。

ポイント

- リスクを抑え、安定したいなら「全世界株式」

- 高いリターンが欲しいなら「米国株式S&P500」

06|「新NISA」〜たった1つの心配〜

とても素晴らしい制度の新NISAですが

たった1つだけ心配があるので紹介します。

ここでは「新NISA、たった1つの心配・懸念点」を紹介します。

たった1つの心配

- それは⇒新NISA制度の改悪や廃止

(改悪とは、制度が悪くなること)

新NISAがスタートするのは2024年からなので、それまでに「改悪や廃止」される可能性があるということ。(⇐さすがに、ないと思いますが)

- 2024年になる前に改悪・廃止される

- 2024年以降で、いつか改悪・廃止される

あくまでも可能性なので、なんとも言えませんが、政治が変われば制度も変わるので「可能性としては十分に考えられます」。

それに対してどう対処するか⇒それは早めに始めること。

仮に「改悪や廃止」があったとしても、すでに投資をしている資産までは影響がないと考えられます。

なので、素晴らしい制度が維持されているうちに「新NISAで投資を始める」。これが解決策となるでしょう。

07|まとめ:投資はやらなきゃ損する新時代の到来

旧NISAを利用していた人からすると

新NISAは「神改正」と言えるでしょう!

最後までご覧いただきありがとうございます。

この記事では「2024年から始まる新NISAとは?」について以下のことをメインに解説しました。

- 新NISAの概要とメリット・デメリット

- 新NISAと旧NISAの違いを解説

- 新NISAの注目すべきポイントを解説

- 新NISAで選ぶ商品と投資スタイルを紹介

- 新NISAを始める手順を紹介

本当に「新NISAは素晴らしい制度」となりました。

これからの若い世代(10代、20代)はもちろん、30代〜60代まで幅広い世代にとって「お金の不安を解消する」1つの選択肢となるでしょう。

それでは記事のまとめです。

いよいよ時代が変わります。知ってるか、知らないかで「大きな格差が生まれるでしょう」。

- 投資はやったほうがいい時代から

- 投資はやらなきゃ損する時代へ・・・

投資を始めようかな?と少しでも思った方へ⇒失敗しないために1番最初にやることがあります。

それは「投資の目的」を決めること。なぜなら、目的が決まってないと間違った方向に進んでしまうから・・・。

詳しくはこちらからご覧になれます▶▶▶【要注意!】30代・投資初心者・何から始める?失敗したくないなら絶対コレ⇒必ず投資の目的を決める。