こんな人のため!

- 30代の男性、女性(夫婦)

- 投資の初心者

- 投資を始めたい人

こんな悩みを解決!

- 投資は何から始めるの?

- 初心者向けの投資は?

- どんな投資方法がいいの?

これから投資を始めようと思っている

30代の初心者へ向けた記事になってます!

- 投資の初心者は何から始めればいいの?

- 初心者向けの投資方法ってなに?

- どんな投資先がおすすめなの?

こんな悩みを解決できる記事になっています。

実は、投資初心者あるあるで・・・。

- どんな投資が儲かるのか?

- どんな投資なら初心者向けなのか?

- どんな投資方法があるのか?

このような内容を調べがちですが、1番最初に始めることは「投資の目的を決める」ことが、とっても大切です。

なぜなら、投資の目的が決まらないと「適切な投資方法や適切な投資先が選べない」からです。

ポイント!

- 目的があやふやなまま投資を始めてしまうと「シンプルに失敗します」。

- 富士山(目的地)に行きたいのに、ナビをセットしないで走り出すようなものです。

この記事では以下のことを解説していきます。

この記事を読み終えれば「初心者が投資を始める手順がわかるだけでなく、投資に関する基礎知識まで」理解できる状態になれます。

さらに、投資初心者に「おすすめの無料相談サービス」も紹介しています。

それでは順番に見ていきましょう。

目次

01|絶対コレ!まずは「投資の目的を決める」

絶対にコレ!

まずは『投資の目的』を明確にしましょう!

ここでは、投資初心者が1番最初に「投資の目的を明確にする」理由を以下4つのブロックに分けて紹介します。

どんな投資を始めようかな?どんな投資が初心者向けかな?の前に「投資の目的」を決めるべきです!

それでは理由を見ていきましょう。

1-1|投資の目的が決まらないと「適切な投資方法が選べない」

理由➀適切な投資方法が選べない

投資初心者が絶対に始めにやることは「投資の目的」を決めることです。

なぜなら、目的が決まってないと「正しい方向に進めないから」。(⇐根本的に間違えてしまう)

- ⇒投資の目的が決まる(⇐ココを解説)

- ⇒投資方法が決まる

- ⇒投資先が決まる

投資には様々な種類があり、それぞれ異なるリスクやリターンがあります。

目的が不明確であれば「自分にとって適切な投資方法を選べず、無駄な時間やお金を費やしてしまいます」。

また、投資の目的を明確にすれば「自分が何を目指しているのか、明確になり投資に対するモチベーションを高め、維持できます」。

投資は、そもそも長期的な行動であり、目的が明確であれば、長期的な視野で投資を継続できる。

明後日の方向に進まないように、まずは「投資の目的を決める」。これが1番最初に行うことです。

1-2|投資の目的によって「投資方法が決まる」

理由➁目的が決まれば「投資方法が決まる」

投資の目的が決まると、どのような「投資方法を選べばいいか」明確になります。

- ⇒投資の目的が決まる

- ⇒投資方法が決まる(⇐ココを解説)

- ⇒投資先が決まる

例えば・・・。

- 老後資金の準備が目的の場合(20~30年後)

⇒安定した長期的なリターンが期待できる投資方法を選ぶ - 子供の教育資金の準備が目的の場合(10~15年後)

⇒中、長期的にリターンを得られる投資方法を選ぶ

このよう「目的に合わせた投資方法を選ぶことで」根本的な失敗を防げます。

1-3|投資の目的によって「投資先が決まる」

理由➂目的が決まれば「投資先が決まる」

投資の目的が決まり、投資方法が決まれば「適切な投資先が決まります」。

- ⇒投資の目的が決まる

- ⇒投資方法が決まる

- ⇒投資先が決まる(⇐ココを解説)

例えば・・・。

- 投資のリスクは、できるだけ小さくしたい

⇒世界株式などの、広く分散できる投資先を選ぶ - 投資のリスクがあっても、大きく資産を増やしたい

⇒米国株などの、リターンが高い投資先を選ぶ

このように、投資先を決めるには「投資の目的・投資方法」の両方が決まってないと、選べません。

なので「投資先は最後に決めるようにしましょう」。

1-4|具体的な「投資の目的を3つ紹介」

投資には大きく3つの目的があります。

- 資産形成をする目的

- 配当金をもらう目的

- 株主優待をもらう目的

それでは詳しく見ていきましょう。

具体例➀資産形成をする目的

資産形成をする目的とは以下の通り。

15〜20年後に必要となる「まとまった資金を準備したい」という目的。

資産形成は、将来の自分や家族の生活費や教育費、老後資金などを準備するために「資産を増やすことを目的とします」。

注意点として「投資をしても、いまの生活が良くなってる実感が少ないこと」。

資産形成とは「将来のために、いまでも使えるお金を投資に回す」ということです。

いまの生活を良くしたい!ではなく「将来の生活を良くしたい!」と言えるでしょう。

具体例②配当金をもらう目的

配当金をもらう目的とは以下の通り。

「日々の生活が少しでも良くなるように 」配当金が欲しいという目的。

配当金とは「株を持っている人に分配される現金のこと」。(⇐お金が分配される)

配当金が支払われる回数は企業によって異なるが、年1回か年2回の場合がほとんどです。

イメージは「年1〜2回、配当金が振り込みされるって感じ」。

配当金をもらうことが目的であれば、安定した配当を出している企業や高配当を出している企業に投資することが必要です。

注意点として「配当金をもらうためには、一定額の資産が必要ということ」。

例えば・・・

- 配当金36万円(毎月3万円もらう計算)をもらうには「約1,000万円の資産が必要」。(⇐想定利回り4%)

配当金を目的とした投資は「資産形成を目的とした投資よりもレベルが高い」とだけ覚えておきましょう。(⇐初心者には、むずかしい)

具体例➂株主優待をもらう目的

株主優待をもらう目的とは以下の通り。

「食事券、映画鑑賞券、ホテルの宿泊券、交通機関の回数券などが欲しい」という目的。

株主優待とは「株を持っている人に対して、企業が提供する特典のこと」。

株主優待をもらうことが目的であれば、優待内容が魅力的な企業に投資することが必要になります。

ただし、株主優待の内容や提供される割合は企業によって異なるうえに、内容の変更もあるため注意が必要です。

02|目的が決まったら「投資の基礎知識を学ぶ」

投資の目的が決まったら

次に「投資の基礎知識」を学びます。

ここでは、投資を始める前に「最低限知っておくべき、投資の基礎知識」を以下5つのブロックに分けて紹介します。

他にも学ぶことはありますが、初心者という観点なら「この5つでOK」です。

一度にたくさんの知識を学んでも忘れちゃうので!まずは、この5つをしっかり理解しましょう。

投資について詳しく知りたい方はこちらから▶▶▶【老後安心】投資とは?30代×初心者×サラリーマンのために投資をわかりやすく解説

2-1|投資の種類を学ぶ

基礎知識①投資の種類は大きく5つ

投資とは「大きく5つに分類」されます。

投資を始めるための難易度(専門的な知識やスキル)を で表現してるので、参考にしてください。

- 株式投資:難易度

⇒企業の株式を購入し、株価が上昇することで利益を得る - 債券投資:難易度

⇒企業や国が発行する債券を購入し、利息を得る - 不動産投資:難易度

⇒不動産を購入し、賃貸料や売却益などの収入を得る - 投資信託:難易度

⇒複数の個人が資金を出し合い、投資の専門家が運用する投資商品 - コモディティ:難易度

⇒金やプラチナなど現物資産を購入し、価値が上がることで利益を得る

以上が、投資の主な種類です。

投資は「リスクが大きいほど、リターンも大きくなる傾向」があります。つまり損する可能性が大きい投資は、稼げる可能性も大きくなるということ。

初心者が投資を始めるなら「リスクが低く、広く分散できる投資商品を選ぶことが、とても大切です」。

ポイント!

- 「仮想通貨、FX、先物取引」などは投資ではなく、投機(ギャンブル)になるので除外しました。間違いなく初心者が始めるには難易度が高すぎるので・・・。

2-2|投資のリスクを学ぶ

基礎知識②投資のリスクを理解する

投資の根本的なリスクは「元本の損失」⇒シンプルに投資した金額を失うことがある。

- 100万円が⇒80万円に減った

- 100万円が⇒50万円に減った

- 100万円が⇒30万円に減った

これがシンプルに「投資をする最大のリスク」になります。

ポイント!

- このリスクは、どんな投資においても避けられない。

- 投資というものは「リスクを負って、利益を得る仕組み」。

そもそも「投資とはリスクがあるけど、リターンを得られる」⇒これが大前提と覚えておきましょう。

リスク許容度について

投資におけるリスク許容度とは「投資家がどの程度のリスクまで耐えられるか?」ということ。

投資にはリスクがつきものであり、投資家はリスクを受け入れることが大前提です。しかし、すべての投資家が同じリスクを許容できませんよね。

例えば・・・。

- Aさん:100万円が⇒70万円になっても耐えられる

- Bさん:100万円が⇒95万円になっただけで耐えられない

このように、どの程度のリスクまで耐えられるか?が大切で、リスク許容度に見合った適切な投資商品を選択することが重要です。

あなたは「いくらの損失(リスク)に耐えられそうですか?」

NISA制度と税金について

投資においては「税金も重要なリスク」の1つです。

税金に関する知識を学び、適切な節税対策を行うことが「投資成果を大きく左右します」。

◆投資にかかる税金は⇒約20%(20.315%)

しかし「NISA制度」を活用すれば「この税金、約20%は取られません」。

ポイント!

- 初心者が投資を始めるなら「NISA制度を絶対に使うべき」

- 税金が取られない

- 税金に関する知識を勉強しなくていい

- 確定申告などを心配する必要がない

例えば、100万円の利益があった場合・・・。

- 普通に投資を始めた場合:税金はかかる

⇒100万円の利益に対して、約20万円取られる

⇒手元に残るのは80万円 - NISA制度で投資を始めた場合:税金はかからない

⇒100万円の利益に対して、税金は0円

⇒手元に残るのは100万円

このような違いがあります。

初心者は「税金に関して知識を学ぶ必要がない、NISA制度の活用がベスト」。

つみたてNISAについて詳しくはこちらから▶▶▶【30代限定】つみたてNISAはやめたほうがいい?⇒否!まだ間に合う「老後&教育資金」を準備したいあなたへ。【完全解説】

2-3|投資のリターンを学ぶ

基礎知識③投資のリターン

投資のリスクを学んだら、リターンについても知りましょう。(⇐どれくらい儲かるか)

「株式投資、債券投資、不動産投資、投資信託、コモディティ」それぞれのリターンには、様々な要因が影響するので、一概に言えません。

しかし、過去のデータから算出できる一般的なリターンは以下の通り。(⇐イメージを掴む程度でOK)

- 株式投資

⇒平均的なリターンは「5~8%」ほど - 債券投資

⇒平均的なリターンは「2~3%」ほど - 不動産投資

⇒平均的なリターンは「4~5%」ほど - 投資信託

⇒平均的なリターンは「3~7%」ほど - コモディティ

⇒平均的なリターンは「2~3%」ほど

ざっくり「投資のリターンは、これくらいあるんだな!」と学べればOKです。

ちなみに、これらの投資に比べて「預貯金のリターンは非常に低いです」。(⇐銀行預金のこと)

ポイント!

- ほとんどの銀行の普通預金は0.001%という低金利

- 100万円を10年間、預けても10円しか増えない

したがって「預貯金と投資を比較した場合」⇒投資の方がリターンは高く、資産形成に有効な手段と言えます。

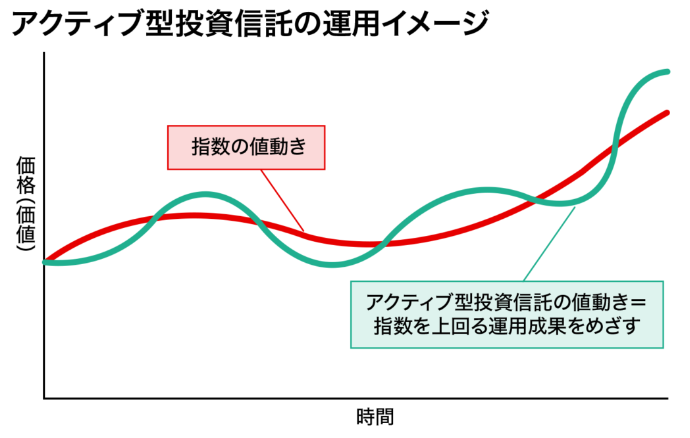

2-4|投資の運用方法を学ぶ➀

基礎知識④投資の運用方法~アクティブ運用

投資初心者が学ぶべき「投資の運用方法」には、大きく以下の2つがあります。

- アクティブ運用(投資)⇐ココを解説

⇒短期的・中期的 - インデックス運用(投資)

⇒長期的

まずはアクティブ運用を学んで行きましょう。

アクティブ運用とは、市場の指数や平均に縛られずに、個別銘柄の分析や市場のトレンド分析などを行い、自己の判断に基づいて資産を運用すること。

つまり「株価が下がったから買う!株価が上がったから売る!」のように、自分で判断し、予想して投資すること。

投資の経験やスキル、ノウハウが必要になります。

アクティブ運用のメリット

- 市場平均に縛られずに運用できる

- 相場が悪くても上手くいけば高いリターンを得られる可能性がある

- あなた自身で分析や判断ができる

- 自分自身の選んだ銘柄に投資できる

- あなたの好みや思考に合わせた投資ができる

つまり「けっこう自由に投資ができる、攻めた投資ができる」これがアクティブ運用(投資)です。

アクティブ運用のデメリット

- 自己判断で投資を行うので、リスクが高い

- 運用成績が市場平均や指数に劣る可能性がある

- 分析や判断を誤った場合、思わぬ損失をする可能性がある

- 長期的に見るとインデックス運用よりも成績が悪い

つまり「初心者には向いてない運用方法」ということです。

2-5|投資の運用方法を学ぶ➁

基礎知識⑤投資の運用方法~インデックス運用

初心者が学ぶべき「投資の運用方法」には、大きく以下の2つがあります。

- アクティブ運用(投資)

⇒短期的・中期的 - インデックス運用(投資)⇐ココを解説

⇒長期的

次はインデックス運用を学んで行きましょう。

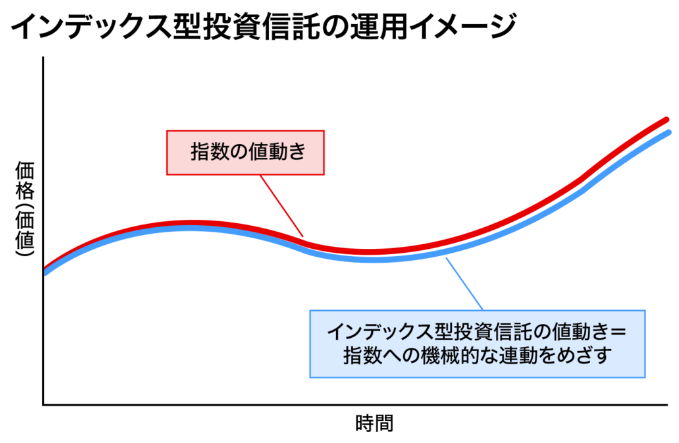

インデックス運用とは、特定の市場指数に連動した投資商品を購入する投資方法のこと。

具体的には「日経平均株価やS&P500」といった指数に連動するインデックスファンド(投資信託)を購入すること。

ポイント!

- この運用方法では「市場全体の動向に合わせた投資ができるため、アクティブ投資よりも手数料が低く、比較的安定した運用」が期待できる。

つまり、初心者に向いてる運用方法になります。⇒売り買いを判断する必要がなく、広く分散して投資できるのが特徴。

インデックス運用のメリット

- 手数料が低く、コストパフォーマンスが良い

- 市場全体の動向に合わせた投資ができる

- 初心者でも比較的安定した運用ができる

- あなた自身が個別の銘柄を選ばなくてよい

- 手軽に投資できる

- リスク分散効果が期待できる

初心者向けではあるが、中級者、上級者も行っている運用方法です。(⇐それほどメリットが多い)

インデックス運用のデメリット

- 市場全体の平均的なリターンを追うため、アクティブ投資に比べて大きなリターンは期待できない

- 指数に含まれない優良銘柄を見逃す可能性がある

- 特定の市場指数に連動するため、その指数が不振の場合には損失をする

つまり「どの市場に、どの指数に連動する銘柄を選ぶか」が重要になります。

アクティブ運用とインデックス運用の違い

- アクティブ運用:ファンドマネージャーや投資家自身が銘柄選択を行い、市場平均よりも高いリターンを目指す投資方法

- インデックス運用:市場全体の平均的なリターンを目指し、特定の銘柄選択を行わずに市場指数に連動する投資方法

※横にスクロールできます

| 比較 | アクティブ運用(投資) | インデックス運用(投資) |

|---|---|---|

| 運用スタイル | 指数を上回ることを目指す | 指数とほぼ同じを目指す |

| 手数料 | 高い | 低い |

| リスク | 高い | 低い |

| おすすめの人 | 初心者にはむずかしい | 初心者に向いてる |

| 目標 | ゴリゴリに儲かりたい | 安定して儲かりたい |

- アクティブ投資:銘柄選択により大きなリターンを狙えるが、手数料が高く、リスクも大きくなる可能性がある

- インデックス投資:手数料が低く、比較的安定した運用が期待できる一方、大きなリターンは期待できない

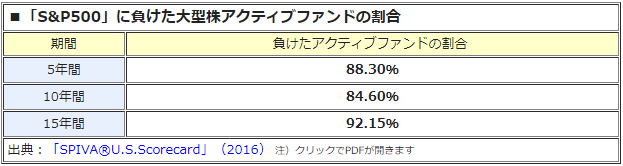

以下のパーセンテージは「アクティブ投資が、インデックス投資に負けた割合」です。

ポイント!

- つまり「アクティブ運用」よりも「インデックス運用」のほうが初心者に向いてるうえに、資産運用の成績も良いと言えます。

03|具体例:「老後資金3,000万円を準備する」が目的の場合

老後資金3,000万円を準備する場合の

具体的な投資の始め方を紹介しますね!

ここでは、投資初心者が「老後資金3,000万円を準備したい!という目的だった場合の、投資の始め方」を以下4つのステップで紹介します。

想定する投資初心者の人物像を以下とします。

- 30代の男性、女性(夫婦)

- 子供がいる家庭

- 老後が不安な人

それでは順番に見ていきましょう。

3-1|目的は老後資金の準備がしたい

投資の目的は「老後資金の準備」

まず1番最初に「投資の目的」を決めましょう。

- 投資目的を決める(⇐ココを解説)

- 投資方法を決める

- 投資先を決める

今回の具体例は「老後資金を準備する」とします。そこで、老後資金はいくら必要なのか?ザックリでいいので計算します。

老後資金の計算方法は以下の3ステップ。

老後資金を明確に決めるのは、ほぼ不可能です。なぜなら、老後になってみないと「どんな生活環境になってるか」不明だから。

無理に計算するのではなく、ザックリ計算してみましょう。

とりあえず「3,000万円と設定しますね」。(⇐老後2,000万円問題も解決できる金額)

老後資金の詳しい計算方法についてはこちらから▶▶▶【老後が心配で眠れない】原因と対策まとめ!30代夫婦が今からできる老後資金の準備とは。

3-2|投資方法はインデックス投資を選ぶ

投資方法は「インデックス投資」にする

投資の目的は「老後資金を3,000万円準備したい!」に決まりました。

- 投資目的を決める

- 投資方法を決める(⇐ココを解説)

- 投資先を決める

次に「投資の方法」を決めましょう。投資方法を決めるポイントは以下の通り。

- 老後資金なので30年後に必要となる

- 長期的(30年)に資産形成する必要がある

- 安定した資産形成をする必要がある

以上のことから「アクティブ投資」ではなく「インデックス投資」を選択します。

インデックス投資は長期的な資産形成に適した投資方法なので「今回の投資目的に対して、適切な選択」と言えますね。

そして「投資の種類」は⇒「投資信託」を選びます。その理由は以下の通り。

- 株式投資

⇒リターンは高いけど、初心者向けじゃない - 債券投資

⇒リターンが低いけど、初心者向け - 不動産投資

⇒リターンはそこそこだけど、初心者向けじゃない - 投資信託

⇒リターンはそこそこだし、初心者向け - コモディティ

⇒リターンはそこそこだけど、初心者向けじゃない

リターンはそこそこあるし、初心者向けの投資方法なので「投資信託」となります。

つまり「投資信託を使って、インデックス投資をする」これが初心者の最適解と言えるでしょう。

3-3|投資先は全世界株式(オルカン)を選ぶ

投資先は、全世界株式(オール・カントリー)にする

投資方法が決まったら、投資先を決めましょう。

- 投資目的を決める

- 投資方法を決める

- 投資先を決める(⇐ココを解説)

「投資の目的」と「投資方法」から導き出されたポイントは以下の通り。

- 初心者でも簡単にできる環境が必要

- 安定した資産形成をするためにリスク分散が必要

- 30年かけて、3,000万円になるようなリターンが必要

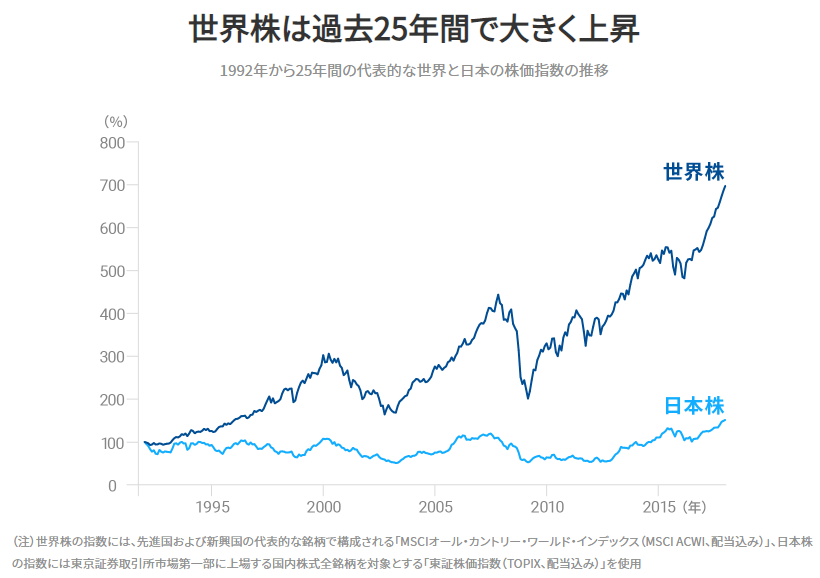

これらを満たす投資先は、全世界株式(オール・カントリー)という「投資信託」の商品です。

全世界株式(オール・カントリー)とは、その名の通り、世界中の主要な株式市場に上場している企業の株式をバランスよく投資対象とした「投資信託」のこと。

つまり「世界中の企業にバランスよく投資できるってこと」。

以下のグラフは、全世界株式が過去25年間で大きく成長してる証拠です。(⇐右肩上がり)

先ほど紹介した、3つのポイントについてアンサーを見ていきましょう。

- 初心者でも簡単にできる環境が必要になる

⇒投資信託なので、初心者向けの投資方法である - 安定した資産形成をするためにリスク分散が必要になる

⇒全世界という広く分散できる投資商品でる - 30年かけて、3,000万円になるようなリターンが必要になる

⇒全世界株式(オルカン)の平均リターンは約8%と高水準である

以上の理由で、全世界株式(オール・カントリー)を選びましょう!

全世界株式(オール・カントリー)について詳しく知りたい方はこちらから▶▶▶全世界株式(オール・カントリー)をもっと知る

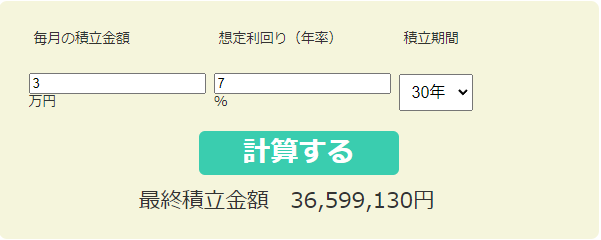

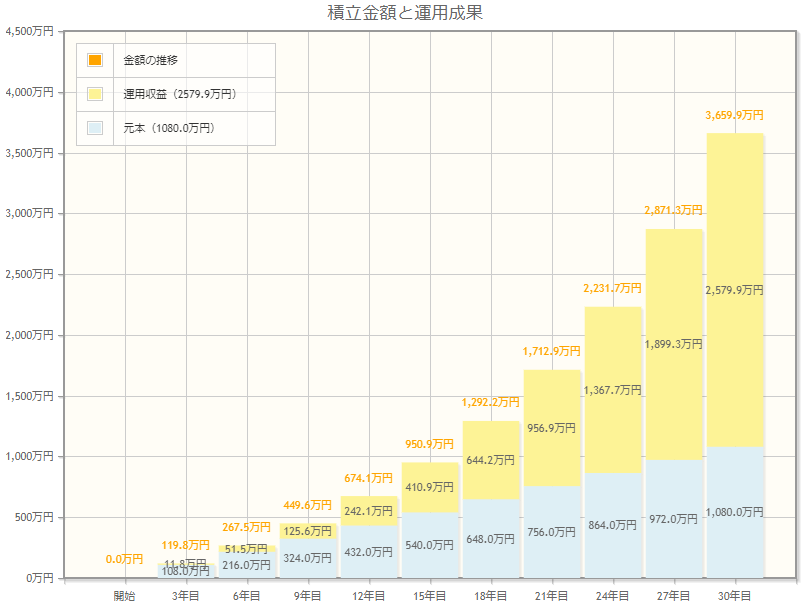

3-4|30年後の想定資産は3,600万円で「準備完了」

30年で資産は約3,600万円に!

最後に「3,000万円を準備するには、いくら必要?」について解説します。

- 毎月の積立金額は3万円

- 想定するリターンは7%

- 積立期間は30年

この条件でシミュレーションすると「資産は3,600万円」になります。

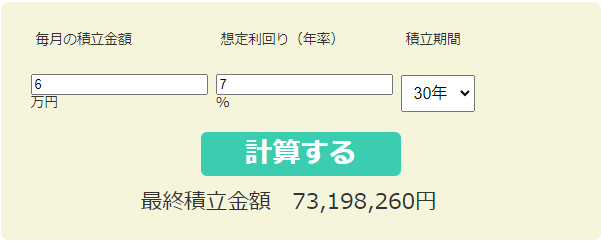

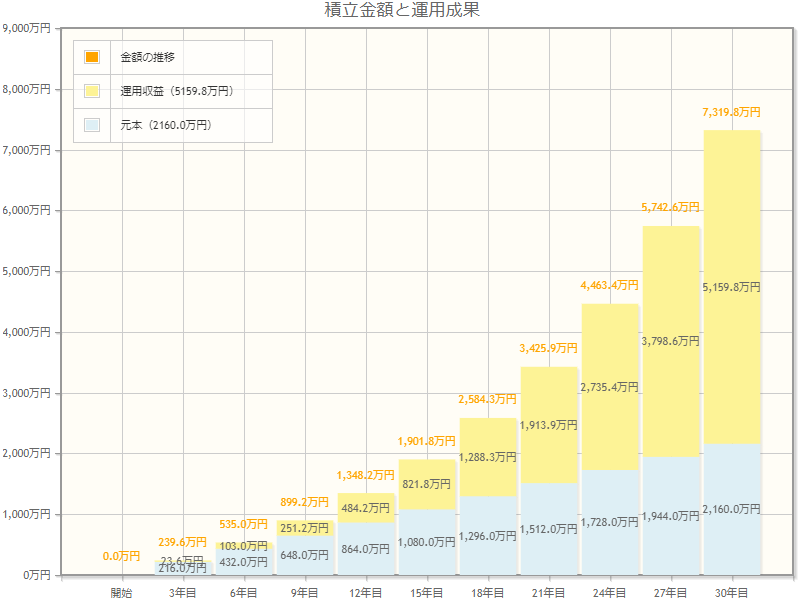

例えば・・・「夫婦で3万円を出し合って、6万円を投資すると以下のシミュレーション結果に」。

つまり「夫婦で3,000万円を準備するなら、毎月3万円を投資すればOK!」

え!?そんな金額でいいの?と思うかもしれませんが、これが投資というものです。

もっとシミュレーションをしたい方はこちらから▶▶▶資産運用シミュレーション-金融庁

04|おさらい:投資の初心者は何から始める?全4ステップ

投資初心者は何から始めればいいのか?

おさらいしましょう!

ここでは、おさらいとして「投資初心者は何から始める?」を全4ステップで紹介します。

それでは順番に見ていきましょう。

4-1|ステップ➀投資の目的を決める

ステップ➀投資の目的を決める

あなたは以下の3つのうち「どれが1番欲しいですか?」

- まとまった資金が欲しい

- 少額でも毎月の収入が欲しい

- 優待券などが欲しい

決まったら次のステップに行きましょう。

4-2|ステップ➁自分に合った投資方法を選ぶ

ステップ➁自分に合った投資方法を選ぶ

あなたの投資目的にあった「投資の種類はどれですか?」。

- 株式投資:リスク高

- 債券投資:リスク小

- 不動産投資:リスク高

- 投資信託:リスク中

- コモディティ:リスク中

あなたの投資目的にあった「運用方法はどれですか?」。

- アクティブ投資:むずかしい

- インデックス投資:初心者向け

決まったら次のステップに行きましょう。

4-3|ステップ➂自分に合った投資先を選ぶ

ステップ➂自分に投資先を選ぶ

あなたに合った「投資先はどれですか?」。

- 全世界株への投資:リスク分散◎

- 米国株への投資:リスク分散〇

- 日本株への投資:リスク分散△

決まったら次のステップに行きましょう。

4-4|ステップ➃投資初心者は「NISA制度」がおすすめ

ステップ➃投資初心者はNISA制度がおすすめ

投資初心者はNISA制度の活用がベスト!

投資初心者は「NISA制度の活用がベスト」と言えます。

どんな投資目的だろうと、どんな投資方法だろうと、どんな投資先だろうと「NISA制度を使う前提で考えましょう」。

その理由は以下の5つ。

投資初心者が「NISA制度」を使わない理由は見当たりません。

ポイント!

- 2024年から「新NISA制度」がスタートします。投資初心者がこれから始めるなら、ベストタイミングと言えるでしょう。

05|投資に関する相談が無料のサービスを紹介

投資初心者におすすめの

無料相談サービスを紹介します。

ここでは「投資初心者におすすめの無料相談サービス」を紹介します。

そのサービスとは「お金のプロと呼ばれる、ファイナンシャルプランナーへの相談です」。

相談できる内容は以下の通り。

- 資産運用の相談

- NISA制度やiDeCoの相談

- 家計の見直し相談

- 保険の見直し相談

- お金に関する相談全般

これらすべて、無料で相談できるため「投資初心者にとっては強い味方となり、あなた専属のアドバイザー」となってくれるでしょう。

ポイント!

- 自分で調べるだけでなく「プロの意見も聞きたい、直接会話をしながら聞きたい」という方には特におすすめ。

おすすめの無料相談サービスが知りたい方はこちらから▶▶▶【2023年最新】保険見直しはどこがいい?初めて利用する人のための保険相談窓口おすすめランキングTOP3

相談する前の注意点やポイントを知りたい方はこちらから▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”

どれも無料なので「有効に活用してみてくださいね」。

06|まとめ:投資初心者は「NISAで投資」がベスト

投資初心者は「NISAで投資を始めましょう!」。

最後までご覧いただきありがとうございます。

この記事では「30代の投資初心者は何から始めればいいの?」という悩みについて以下のことをメインに解説しました。

- 投資の目的を決める重要性

- 投資初心者が知るべき基礎知識

- 投資の種類・投資方法・運用方法

初心者あるあるで「どんな投資がいいの?どんな投資先がいいの?」と調べがちですが、本質は違います。

ポイント!

- 本質は「あなたがどんな目的を持って投資を始めるのか?」これです。

どんな目的であれ、NISA制度はベストな投資の始め方と言えるでしょう。

それでは記事のまとめを見ていきましょう。

少しでも投資初心者の方の参考になれば嬉しいです。

もっとNISAについて知りたい方はこちらから▶▶▶【30代限定】つみたてNISAはやめたほうがいい?⇒否!まだ間に合う「老後&教育資金」を準備したいあなたへ。【完全解説】