こんな人の・・・

- 20~30代(ママ・パパ)

- 投資に興味がある人

- 老後資金が不安な人

こんな悩みを解決!

- 投資ってなに?

- 投資って必要なの?

- 今からでも遅くない?

投資って聞いたことあるけど・・・

- ギャンブルと一緒!?

- 危ない・怪しい・損する!?

- 詐欺やボッタクリに合いそう!?

こんな風に思っていませんか?

実は『投資とギャンブルは全くの別物になります』。

なぜなら投資とは『長期的にお金を増やすこと』を指すからです。

よくあるイメージで・・・安いときに買って・高いときに売る!この繰り返しで大儲け・・・というのは『投機』と言われます。

この記事では以下のことを解説しています。

この記事を読み終えると『投資のイメージが180°変わり、投資の必要性が理解できることでしょう』。

それでは順番に見ていきましょう。

目次

01|投資とは?

投資とは長期的(15~20年)に時間をかけてお金を増やすことです。

投資と聞くと『怪しい・危ない・損する・ギャンブル』など悪いイメージがありますが、それは投機と呼ばれます。

まずは投資と投機は違うもの!と覚えておきましょう。

それでは順番に見ていきましょう。

1-1|投資とは利益を見込んで資金を投じること

投資とは将来的な利益を見込んで資金を投じることで『お金を増やすことです』。

具体的には『株式投資・投資信託・不動産投資』などが挙げられます。

これらの投資商品を購入⇒売却して利益を得ます。

イメージとして投資先の国や会社・不動産などが成長して価値や価格が上がり、投資した資金が増えていきます。

投資先が成長すればするほど資産が増えるので、長期的に行うことが基本になります。

1-2|投資とは大きく5つに分類される

投資の種類は数多くありますが、まとめると大きく5つに分類できます。

- 株式投資(企業が発行する証券)

- 投資信託(ファンド)

- 債券(国債・社債)

- 不動産(家賃収入)

- コモディティ(金・プラチナ)

簡単に説明すると・・・

| 株式投資 | ⇒株主になることで配当金や株主優待などを得る |

| 投資信託 | ⇒投資家から集めた資金を投資のプロが運用し利益を得る |

| 債券 | ⇒国や企業にお金を貸して利息を得る |

| 不動産 | ⇒マンションや土地を貸し出して収入を得る |

| コモディティ | ⇒金やプラチナを購入し相場の変動により利益を得る |

この中でも投資初心者なら投資信託がおすすめです。

その理由は・・・

- 投資のプロが運用してくれる

- 手間と時間をかけずに投資できる

- 小額から投資をはじめられる

投資信託は『NISA制度』を活用できるため、非課税で運用できることも大きなメリットです。

1-3|投資とはリスクを取って資産形成すること

投資とは『資産形成する方法のひとつです』。

資産形成する方法は『貯蓄するか・投資するか』の2択しかありません。

貯蓄と投資のイメージを表で見ていきましょう。

| 資産形成の方法 | 具体的な内容 | リスク |

|---|---|---|

| 貯蓄で資産形成 | ・現金で蓄える ・銀行預金で蓄える | リスクは低いが資産が増えにくい (亀くらいのスピード) |

| 投資で資産形成 | ・株式投資で蓄える ・投資信託で蓄える | リスクはあるが資産が増えやすい (ウサギくらいのスピード) |

・貯蓄は『リスクを取らずに安定的で楽できる道のり』

・投資は『リスクを取って長期的に資産を増やす道のり』

このようなイメージになります。

しかし・・・なぜリスクを取ってまで投資する必要があるのでしょうか?できればリスクを取らず安定的に資産形成をしたいと思うのは当然ですよね。

投資をする必要性を次で詳しく解説していきます。

02|投資をする必要性とは?

リスクを取ってまで投資をする必要があるのは『時代の変化』にあります。

つまり『効率よく資産形成するには投資が必要になってしまった・・・』です。

- 1990年代は投資をしなくてもお金が増えていた

- 2020年代は投資をしないとお金が増えにくい

- 貯蓄に期待できないため、投資が必要になった

わかりやすく時代の変化を知るために、1990年代と2020年代の銀行の預金金利を見てみましょう。

| 年代 | 預金金利 | 預金100万円の場合 |

|---|---|---|

| 1990年代 | 年間で約6% | 1年で約6万円増える |

| 2020年代 | 年間で約0.001% | 1年で約10円増える |

このように1990年代は銀行預金だけでも資産は増えていたので、投資をする必要性は低く『貯蓄』だけで資産形成は成り立っていました。

しかし時代は変わり『貯蓄』だけだと・・・

⇒1年で約10円

⇒10年で約100円

⇒100年で約1000円

これだけしか増えません。

効率よく資産形成するには『貯蓄だけではなく投資をする必要性がでてきました 』。

03|投資をするメリット3つ

投資をするメリットとは?具体例も交えて解説します。

それでは順番に見ていきましょう。

3-1|銀行預金より効率よく資産形成できる

投資のメリット1つめは、銀行預金より効率よく資産形成できること。

銀行の預金金利は約0.001%なので、100万円を預けると約10円増える計算になります。

それに対して、例えば投資信託(米国株)に投資をした場合、平均して年利約5~7%のリターンが見込めます。

100万円を投資すると約5~7万円増える計算になります。

リスクはあるものの『銀行預金より効率的に資産形成できるんだ!』くらいのイメージでOKです。

3-2|非課税制度を利用できる

投資のメリット2つめは、非課税制度を利用できること。

非課税制度とは『NISA制度・iDeCo』があります。

通常は投資で得た利益に対して約20%の税金が取られますが『NISA制度・iDeCo』を利用すれば非課税になります。

投資でお金が増えたら・・・

⇒税金って掛かるのかな?

⇒確定申告しないとイケないの?

こんな疑問も非課税制度のおかげで解消されます。

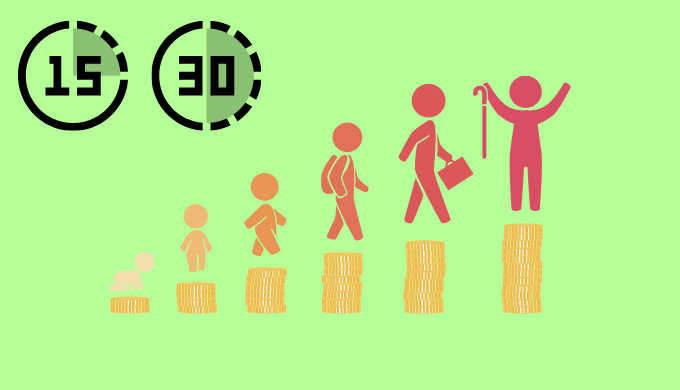

3-3|【具体例】老後資金を効率よく貯められる

投資のメリット3つめは、具体例として老後資金を効率よく貯められること。

老後2000万円問題もある中、投資によって老後資金を効率よく貯められます。

例えば『30才から毎月3万円を”投資した場合”と”貯金した場合” ⇒ 30年後にどれくらい老後資金が貯まるのか?』下記表で見ていきましょう。

| 毎月/3万円 | 15年後の想定資産 | 30年後の想定資産 |

|---|---|---|

| 投資の場合 (想定利回り5%) | 約800万円 (元本540万円) | 約2500万円 (元本1080万円) |

| 貯金の場合 (預金金利0.001%) | 約540万円 (元本540万円) | 約1080万円 (元本1080万円) |

この表から言えることは『貯金だけで老後資金を貯えるのは難しいということ』。

仮に毎月3万円をコツコツ投資すれば、老後2000万円問題の不安が軽減され『豊かな老後生活を送れる可能性は高いです』。

04|投資をするデメリット2つ

投資をするデメリットは以下の2つです。

それでは順番に見ていきましょう。

4-1|元本は保証されていない

投資のデメリット1つめは、元本が保証されていないことです。

投資した資金が減り、元本割れする可能性があります。

・・・だったら貯金のほうが安全だ!と思うかもしれませんが、実は銀行預金でも『元本保証は1000万円まで』となっています。

銀行預金だからと言って100%安全ではありませんね。

銀行預金も投資のひとつなので、投資に100%元本保証はない!ことを覚えておきましょう。

4-2|短期間では資産が増えにくい

投資のデメリット2つめは、短期間では資産が増えにくいことです。

投資をはじめると誰もが・・・

- 早く資産を増やしたい

- どれくらい資産が増えたか気になる

- 資産が減ってたら落ち込む

このようなメンタルや気持ちになりやすく『短期間で資産を増やしたい!』と思ってしまいます。

しかし投資とは長期的(15~20年)に行うので、短期間で資産が増えることには期待できません。

気長に・落ち着いて・どっしりと長期的に投資をする必要があります。

05|投資初心者におすすめの投資方法

『投資×初心者×サラリーマン(一般人)』におすすめの投資方法を紹介します。

サラリーマンにとって『安定的に資産形成をする合理的かつ最適な投資方法』になります。

サラリーマンは・・・

- 自由に使えるお金が少ない

- 仕事と家庭が忙しく時間がない

- 投資に関する知識もスキルもない

そんなサラリーマンでも投資をはじめられる最適な投資方法を見ていきましょう。。

5-1|新NISA制度を利用して投資する

2024年からスタートする新NISA制度を利用して投資をはじめましょう。

NISA制度はサラリーマンでも安心して資産形成ができるように国が作った制度になります。

- 利益が出ても非課税

- 非課税で運用できる期間は永久

- 年間の投資上限額は360万円

- NISA制度は一般層向けに作られた制度

- 自分のペースで自由に投資ができる柔軟性

要約すると・・・

- 1,000円~など少額から始められる

- 自動積立なので時間に縛られない

- 最低限の知識があればスキルは不要

サラリーマンがはじめる投資方法で、これ以上最適な方法は見当たりません。

5-2|インデックス投資をする

インデックス投資とは『市場の値動きに連動する成果を目指す投資方法のことです』。

インデックス投資を簡単に表現すると『ほったらかし投資』と言われています。

その理由は、右肩上がりに成長を続ける市場に投資すれば『ほったらかしでも資産が増えていくよね!』ってことです。

これ大事なことなのでもう一度言います。

右肩上がりに成長を続ける市場に投資すれば『ほったらかしでも資産が増えていくよね!』ってこと。

さらにインデックス投資には以下のメリットがあります。

- シンプルで分かりやすい

- 投資する銘柄が選びやすい

- 分散して投資ができる

初心者にピッタリの投資方法と言えるでしょう。

5-3|具体的な投資の始め方5ステップ

新NISA制度とインデックス投資を踏まえた上で『具体的な投資の始め方』を見ていきましょう。

- マイナンバーカードを作る

- SBI証券でNISA口座を作る

- 投資する銘柄を決める

- 毎月の積立金額を決めて購入する

- ほったらかす

投資をはじめるステップはこれだけです。

マイナンバーカードを作るのに約1ヶ月ほどかかり、NISA口座を作るのに約1週間ほどかかります。

その間に『投資する銘柄と毎月の積立金額をじっくり考えて決めれば良いでしょう!』

あとは資産が増えるまで『ほったらかしておけばOKです』。

>>>SBI証券の口座開設はこちらから

通話料無料の電話サポート実施中

06|初心者が投資で失敗しないコツ3選

投資で失敗しないためのコツ3選を紹介していきますね。

それでは順番に見ていきましょう。

6-1|投資の目的を決める

1つめの失敗しないコツは『投資する目的を決めること』。

投資の目的を決めることで適切な投資方法(手段)を選べます。

いろいろな投資方法がある中で自分の投資目的に合った投資を選ばないと失敗する可能性が非常に大きくなります。

例えば『30代・サラリーマン・初心者』における、よくある投資の目的を3つ紹介します。

- 自分の老後資金2000万円を貯める

- 子供の大学資金700万円を貯める

- 親の介護費用500万円を貯める

このように具体的な投資の目的を決めることが失敗しないためのコツになります。

具体的な目的があれば投資方法にブレがなくなり、メンタル的にも安定して投資が行えます。

6-2|余剰資金で投資をはじめる

2つめの失敗しないコツは『余剰資金で投資を始めること』。

投資よりも大切なのは『今の生活を守ることです』。安定した生活があってこそ投資をはじめられます。

生活費や近々使う予定の貯金まで投資に回してはいけません。

余剰資金の目安は以下の3つ。

- 全く使う予定のないお金(貯金)

- 15年以上は使う予定のないお金(貯金)

- 将来のために毎月貯金してるお金(貯金)

『余剰資金なんてない・余剰資金を決めるのが難しい』という方は、適切な余剰資金を決めるためにライフプランの作成がおすすめです。

ライフプランを作成するならファイナンシャルプランナー(FP)への相談がおすすめ!プロの目線からアドバイスや改善点を教えてくれます。

>>>マネードクターでファイナンシャルプランナーに無料相談する

オンライン相談なら時間も場所もあなたの自由

6-3|長期×分散×積立をベースに投資する

3つめの失敗しないコツは『長期×分散×積立をベースに投資すること』。

- 長期(長期で投資すれば失敗する確率は低い)

- 分散(投資先を分散すれば失敗する確率は低い)

- 積立(積立することで買い時に悩まず投資が続けられる)

投資は大成功(大儲け)を目指すのではなく、大失敗(大損)をしないことが重要です。

自分の資産が増えたり減ったりしても、一喜一憂せずに安定したメンタルで『投資を続けて目的を達成しましょう』。

07|投資についてよくある質問3つ

投資についてよくある質問3つを見ていきましょう。

- 投資って儲かるの?

- 投資ってギャンブルと一緒?

- 投資で最も大切なことは?

- 投資って儲かるの?

- 投資は必ず儲かるわけではありません。

しかし長期的(15~20年)に見れば、高い確率で儲かる投資方法は存在します。

- 投資ってギャンブルと一緒?

- 投資とギャンブルは別物で、ギャンブルは投機と言われます。

『投資は長期的・投機は短期的』というイメージになります。

- 投資で最も大切なことは?

- 投資の目的を決めることです。

投資をする目的が決まれば、最適な投資方法を選択できるので『間違った投資をしなくて済みます』。

08|まとめ:投資とは長期的にお金を増やすこと

投資とは長期的にお金を増やすことです。

投資とは?を調べているあなたは・・・

- 少しでも投資に興味がある

- 貯金だけでいいのか不安がある

- 将来的にお金の不安がある

こんな理由ではないでしょうか。

貯蓄だけでは効率よく資産形成ができない時代になり『投資という選択肢が増えました』。

貯蓄では生活費を貯えて、将来的に必要な資産は投資で増やす。

『貯蓄と投資をバランスよく活用することが、お金の不安を減らす解決策だと思います』。

- 投資とはリスクを取って資産形成すること

- 効率よく資産形成するなら投資が必要になった

- 貯蓄と投資のバランスが大切

まずは『人生の設計図となるライフプランを作成することで、投資の必要性がより深く理解できると思います』。

ライフプランを作成するならファイナンシャルプランナー(FP)への相談がおすすめ!プロの目線からアドバイスや改善点を教えてくれます。

>>>マネードクターでファイナンシャルプランナーに無料相談する

オンライン相談なら時間も場所もあなたの自由