こんな人の・・・

- 30代夫婦

- 共働き夫婦

- 片働き夫婦

こんな悩みを解決!

- 老後が心配で眠れない

- 老後の不安が消えない

- 老後のお金が心配

老後が心配で眠れない日があるの・・・。

どう解決すればいいの?

- 老後は年金だけで暮らしていける?

- 老後に必要なお金ってどれくらい?

- 老後資金はどうやって準備するの?

こんな悩みを解決できる記事になっています。

結論から伝えると『年金だけでは老後の不安はなくならない』と言えます。(⇐少子高齢化や年金支給額の減少など問題は様々)

そこで『老後の心配や不安をなくすためには、なるべく早い段階から老後資金を準備することがとても重要です』。

なぜなら、老後資金を確実に準備するには『15〜20年と長い時間を掛けて、コツコツと”安全”に資産運用をする』必要があるからです。

この記事では以下のことを解説していきます。

この記事を読み終えれば『老後の心配が解消されるだけでなく、お金に困らない豊かな老後生活を手に入れられることでしょう』。

それでは順番に見ていきましょう。

あなたの老後の不安、一緒に解決します

目次

01|老後が心配で眠れないは⇒お金で解決できる⇒むしろお金がないと解決できない

老後が心配で

眠れない日があるの・・・。

まずは結論から言うと『老後の心配は⇒お金があればほとんど解決できます』。(⇐断言できます)

『お金があればほとんどの悩みは解決できて、ぐっすり眠れます』。また豊かな老後生活を送ることもできる。

だけど・・・お金が無いから心配なんですよ!と思いますよね。

『そもそも老後にいくらお金が必要なの?どうやって老後資金を準備するの?』こんな思いが頭から離れず、眠れない。

でも大丈夫、もう安心してください。老後のお金の心配を解決する方法はあります。

それは以下の5ステップを行うことです。

ポイントは『お金の無料相談サービスを活用しながら』ということ。(⇐ガチ便利)

便利な時代になり、お金のプロ(ファイナンシャルプランナー:FP)に無料相談できるサービスがあります。

2022年頃から話題となり予約殺到しているサービスもあり、とても人気です。

夫婦だけで悩まなくても、プロの力を借りながら一緒に解決していけばOK!

▶▶▶あわせて読みたい『ファイナンシャルプランナーに相談する前に見るべき情報と知識まとめ』

02|老後が心配で眠れない原因3つ

老後が心配で眠れない

原因ってなに?

老後が心配で眠れない大きな原因は3つ。

人それぞれ原因はあると思いますが、メインとなるのは以下の3つでしょう。

それぞれの対処法などを解説していきますが、結局は『お金があれば解決できます』。

どんな原因もお金があれば解決できてしまうのが現実。

2-1|退職後の年金暮らしについての心配

原因➀⇒退職後に年金だけで暮らしていけるの?という不安。

退職後の年金暮らしに不安を感じる場合は、次のような対策があります。

- 公的年金以外にも、企業年金や個人年金などの民間年金に加入する

- 生活費を見直し、支出を削減し、年金だけでなく貯蓄を増やす

どれもお金に関することですよね。

つまり『お金があれば解決できます』。

2-2|老後の医療費や保険についての心配

原因➁⇒老後の医療費や保険について不安。

老後の医療費や保険に不安を感じる場合は、次のような対策があります。

- 健康第一で生活習慣病を予防して、医療費を抑える

- 健康保険や介護保険に加入する

- がん保険や医療保険などの民間保険に加入する

老後の医療費や保険については『健康第一』が最も効果的です。

健康でさえいれば、医療費がかかることもなく、保険に加入する必要もありません。

医療費の支払いや、保険に加入することも『お金があれば解決できます』。

2-3|老後に必要な住まいについての不安

原因➂⇒老後の住まいについて不安。

老後に必要な住まいに不安を感じる場合は、次のような対策があります。

- 家賃の安い物件を探して、住居費を抑える

- マイホームを購入して、老後の住まいを確保する

- 住宅ローンを完済することで、老後の住居費を抑える

住まいに関しては必ず必要となるお金の問題です。

マイホームがある方は、老後までに住宅ローンを完済する、賃貸の方はなるべく安い物件に住む。など対策できます。

やはりどれも『お金があれば解決できます』。

しかし、老後のお金(老後資金)を準備することは、すぐに実現するものではありません。計画を立て、積極的に行動し準備することが大切です。

次から、老後資金を準備する具体的な方法を解説していきますね。

03|老後に必要なお金の計算方法3ステップ

老後に必要なお金って

どうやって計算するの?

ここでは『老後に必要なお金の計算方法3ステップ』を紹介します。

ポイントはざっくり全体像を把握することで、細かく計算することはやめましょう。

その理由は『老後にどんなライフスタイルになっているか不明確』だからです。

- 老後の物価が高いのか低いのか不明確

- 老後の生活費が実際にいくら掛かるか不明確

- 何歳まで働くのか、何歳まで生きるのか不明確

このように正確に計算するには不明確な要素が多いので、ざっくり計算していきましょう。

それでは順番に見ていきましょう。

3-1|老後のライフプランを想像する

ステップ➀⇒老後のライフプランを想像する。

まずは『自分がどのような老後を過ごしたいか考え⇒老後のライフプラン』を想像してみましょう。

具体的には・・・。

- 老後も今の家に住み続けたい

- 老後は田舎に引っ越してのんびり暮らしたい

- 老後は贅沢しなくても夫婦で暮らせればいい

- 老後は第二の人生として好きなことをしたい

- 老後は海外に移住して人生を楽しみたい

このようにどんな生活をしたいか?を考えてみましょう。

これによって『お金はたくさん必要なのか、少なくてもいいのか』がざっくりわかります。

夫婦で話し合ってみましょう。

3-2|老後に必要な生活費を考える

ステップ➁⇒老後に必要な生活費を考える。

これには老後のライフプランで想像した内容を入れましょう。(⇐ある程度でOK)

ベースは現状の生活費より少なく計算すればOKです。なぜなら老後は『行動力も食欲も物欲も』基本的には落ちると考えられるので。

ポイントは3つ。

- 老後のライフプランを考慮する

⇒お金がたくさん必要、お金は少なくて大丈夫など - 何歳まで生きたいかを考慮する

⇒80歳までは元気で生きたいな - 現状の生活費をベースに考える

⇒いまは約30万円だから老後は少し減るかな

この程度でOK、ざっくりとした計算にしておきましょう。本当に必要な老後の生活費は、その時になってみないとわかりませんからね。

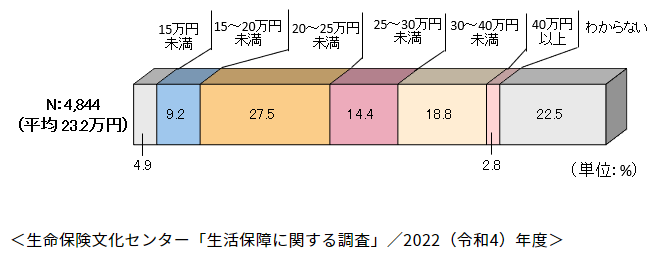

最低日常生活費の調査

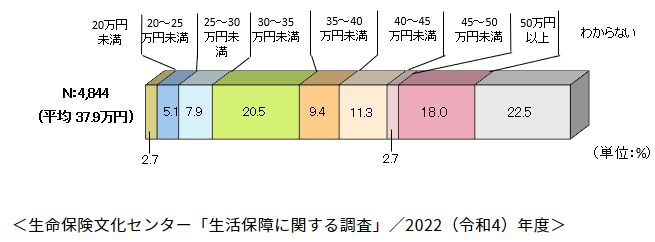

生命保険文化センターが行った調査によると、夫婦2人で老後生活を送る上で必要と考える『最低日常生活費は月額で平均23.2万円』となっています。(以下参照)

ゆとりある老後生活費の調査

また『夫婦2人の場合で、ゆとりある老後生活費は月額で平均37.9万円』となっています。(以下参照)

最低限の生活費なら約23万円、ゆとりある生活費なら約38万円と認識しておけばOKです。(⇐もちろん人による)

これらの調査データも参考にしてみてください。

3-3|老後にもらえる年金を調べる

ステップ➂⇒老後にもらえる年金を調べる。

最後に、老後にもらえる年金を調べ⇒老後に必要な生活費から引くことで、必要資金が算出されます。

もらえる年金-老後の生活費=老後に必要なお金

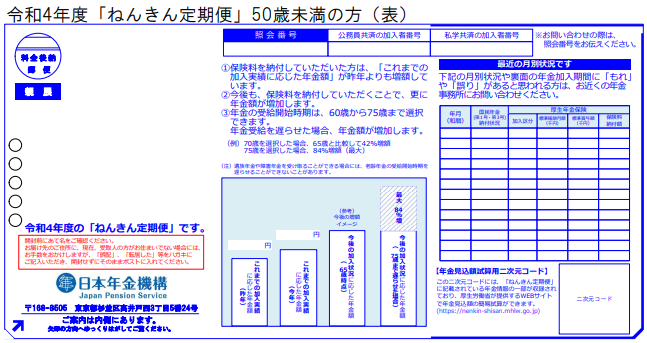

もらえる年金の調べ方は、3パターンあります。

- 年1回郵送されてくるハガキを確認

⇒ねんきん定期便 - ねんきんネットを利用してウェブで確認

⇒パソコンやスマホから利用可能 - 日本年金機構の専用ダイヤルで確認

⇒0570-058-555

ねんきん定期便(ハガキ)は以下のようなものです。(参照画像)

このハガキを紛失した場合は、日本年金機構の専用ダイヤルに問い合わせしてみましょう。手続きをしてくれるので安心です。

また、どれも面倒くさいよ!自分では計算したくない!という方は『無料のFP相談サービス』を利用すれば、あなたに代わって計算してくれるので便利です。

▶▶▶あわせて読みたい『ファイナンシャルプランナーに相談する前に見るべき情報と知識まとめ』

ちなみに、ねんきん定期便(ハガキ)は誕生月に郵送されてきます。

04|老後に必要なお金は貯金と投資で準備する

老後に必要なお金は

貯金で準備すればいいの?

ここでは『老後に必要なお金の準備方法』を紹介します。

結論から言うと『貯金と投資の両方をバランスよく活用する』ことです。

仮にコツコツと毎月3万円貯金しても、30年で貯められるのは約1,080万円です。夫婦の老後資金と考えると心もとないですよね。

まずは『貯金だけで、老後資金の準備はむずかしい!』これだけ覚えておきましょう!

そこで投資を活用する必要があります、それでは順番に見ていきましょう。

あわせて読みたい▶▶▶【人生の分岐点】今、知らなきゃ後悔するお金の知識⇒貯金か投資か。

4-1|老後までの生活費は貯金で準備する

準備①⇒生活費は貯金で準備する。

老後までの生活費は『安全性の高い貯金』で準備することが大切です。

- 安定性が高く、リスクが少ない

- 引き出しが自由でいつでも必要な時に取り出せる

- 金利が0.001%と低い

- 貯金をしてもお金は増えない

貯金しておく目安は『生活費の半年分⇒約6ヶ月分は貯金しておく』と良いと言われています。

なぜなら万が一、事故や病気なった場合でも生活費の半年分もあれば生活できますよね。

また傷病手当金なども支給されるので、貯金だけに頼らなくてもいいので安心です。

4-2|老後に必要なお金は投資で準備する

準備➁⇒老後資金は投資で準備する。

実際に老後資金が必要となるのは約20~30年後です・・・。

この約20~30年という長い時間を使って『安全にコツコツとお金を増やしていきます』。

- 資産価値が増加し、将来的に収益が見込める

- リスクとリターンのバランスが取りやすい

- NISAなど非課税制度を活用できる

- 元本保証がなく、リスクはある

- 約15~20年と資産が増えるには時間がかかる

- 人それぞれ適切なリスク管理が必要である

仮に30歳とすると、老後60歳までは30年もあります。

この30年という長い時間を使って、じっくり投資をすれば老後資金は準備できます。(⇒根拠はこちら)

生活費は貯金で、老後資金は投資で、バランスよく分けて準備することが大切。

詳しくは▶▶▶【老後安心】投資とは?30代×初心者×サラリーマンのために投資をわかりやすく解説で紹介してるのでご覧ください。

05|節約と家計管理を徹底して投資資金を準備する

貯金と投資の話は分かったけど

そもそも投資するお金なんてないよ?

ここでは『投資資金を準備するための節約術と家計管理の方法』を紹介します。

お金がない⇒投資できない⇒を解決します。誰でも手っ取り早くお金を生み出す方法は『節約と家計管理』です。

これには夫婦の協力が必要不可欠です。(⇐なるべく)

共働き夫婦でも、片働きの夫婦でも、協力して『株式会社”我が家”』という会社を経営していくイメージ。

それでは順番に見ていきましょう。

5-1|お金を生み出す具体的な節約術

投資資金の準備➀⇒お金を生み出す具体的な節約術5つ。

30代、3人家族、マイホーム持ちを想定しています。

- 住宅ローンの借り換え

- 電力・ガス会社の乗り換え

- スマホを格安シムに乗り換え

- 生命保険料の見直し、解約

- サブスクの見直し、解約

(各項目をタップして詳細が見れます)

まずは固定費を徹底的に見直しましょう。

なぜなら家計に掛かる金額が大きいから。節約の鉄則は金額の大きい支出から見直しましょう。

『安いスーパーを探して買い物、電気や水道をこまめに節約する』などは長続きしないのでおすすめできません。

詳しくは▶▶▶【2022年版】人生の5大支出を見直せば教育&老後資金を貯えるのは簡単だった。にて紹介してるのでご覧ください。

5-2|お金を生み出す家計管理の方法

投資資金の準備➁⇒お金を生み出す家計管理の方法4つ。

節約と同時に行うべきなのが家計管理です。支出をコントロールしてお金の見える化を行いましょう。

- クレジットカードで家計管理する

- キャッシュカードで家計管理する

- 1週間の生活費のみ現金で管理する

- 買い物レシートを冷蔵庫に貼って管理する

(各項目をタップして詳細が見れます)

この4つの方法を順番に試してみて『無理なく続けられる家計管理方法』を見つけます。

1番の目的は『収入>支出』にすること。

あとは続けること、毎月続けていれば『赤字の月や黒字の月』が見える化できるので対策もしやすいです。

細かく家計簿を使って管理すると、面倒になり途中でやめてしまいます。それでは意味がないので、気楽に続けられる方法を見つけましょう。

この4つの具体的な家計管理の方法は▶▶▶【悩める夫は必見】家計が苦しいのに働かない妻に頼らず、お金の不安から脱出する方法4ステップ。で紹介してるのでご覧ください。

5-3|固定費を節約した実例紹介

ここでは固定費を節約した実例を紹介します。

30代、3人家族、マイホーム持ちの実例です。

- 住宅ローンの借り換えで

⇒毎月約8,000円の節約 - 電力・ガス会社の乗り換えで

⇒毎月約2,000円の節約 - スマホを格安シムに乗り換えて

⇒毎月約15,000円の節約(夫婦で) - 生命保険料の見直し、解約をして

⇒毎月約25,000円の節約 - サブスクの見直し、解約をして

⇒毎月約5,000円の節約

このように固定費の節約で『毎月約5万円もの節約に!』。これで投資資金を準備することができました。

残業したり、パートしたり、副業したり、稼ぐことをしなくても、節約と家計管理を行えば投資資金は準備できます。

もちろん節約や家計管理するときも▶▶▶お金のプロに相談しながらでOKです。(マネードクター公式サイトへ)

投資資金が準備できたら、次のステップに移りましょう。

06|資金が準備できたらNISA制度を活用して投資を始める

節約をして投資資金は準備できた!

次は何をすればいいの?

ここでは『NISA制度を活用した投資の始め方』を紹介します。(NISA制度=つみたてNISAとして解説します)

結論から言うと『現状のライフスタイルを維持しながら老後資金を準備する場合、これ以上最適な方法はありません』。(⇐断言できます)

投資には色々な方法がありますが、重要なのは『目的に合った投資方法を選ぶこと』です。(⇐ガチで重要)

我々の目的は以下の3つ。

- 20〜30年後に必要な老後資金を準備したい

- 老後貧乏にならないよう老後資金を準備したい

- 豊かな老後生活を送るため老後資金を準備したい

この目的に適してるのが、NISA制度を活用した投資になります。

それではNISA制度について見ていきましょう。

6-1|NISA制度のメリット

メリット➀税金がかからない

NISA口座で投資をして利益が出た場合、税金が掛かりません。

NISA以外で投資をした場合は約20%も税金が掛かるので、大きなメリットと言えます。

つまりNISA口座で投資をすれば手元に残るお金が増え、将来的に大きな節税効果が期待できます。

画像入れる

メリット➁手軽に始められる

NISA口座の開設は無料で手続きも簡単です。銀行の窓口まで行ったり、書類を郵送したりせずに『全てネットで完結できます』。

また、100円からなど少額から始められるため、初心者や若い世代でも手軽に始められます。

NISA制度は2014年からスタートしたので、約9年前のこと・・・。

つまり『昭和世代、親世代』にはなかった制度なので、現在は投資をする環境が整っている言えます。

メリット➂長期的な運用に適している

2024年から始まる新NISAでは『非課税で運用できる期間は無期限になります』。(⇒いつ売却しても税金は掛かりません)

このため、15〜20年以上の長期的な資産形成に適しています。

2023年までの”つみたてNISA制度”では、非課税で運用できる期間が20年と制限があったので、無期限になることは大きなメリットと言えます。

メリット➃リスク分散ができる

NISA制度では『たった1つの投資商品を購入するだけでもリスクの分散ができます』。

それは”投資信託”というパッケージ商品のことで、最もリスクを分散できるのは『全世界にまるごと投資する』という商品mに投資すること。(投資信託はお弁当詰め合わせパックのようなもの)

世界経済は確実に成長していることを考えると、全世界に投資することは最適解と言えるでしょう。

このため、投資リスクの分散ができ、リスクを抑えながら資産形成を進めることができます。

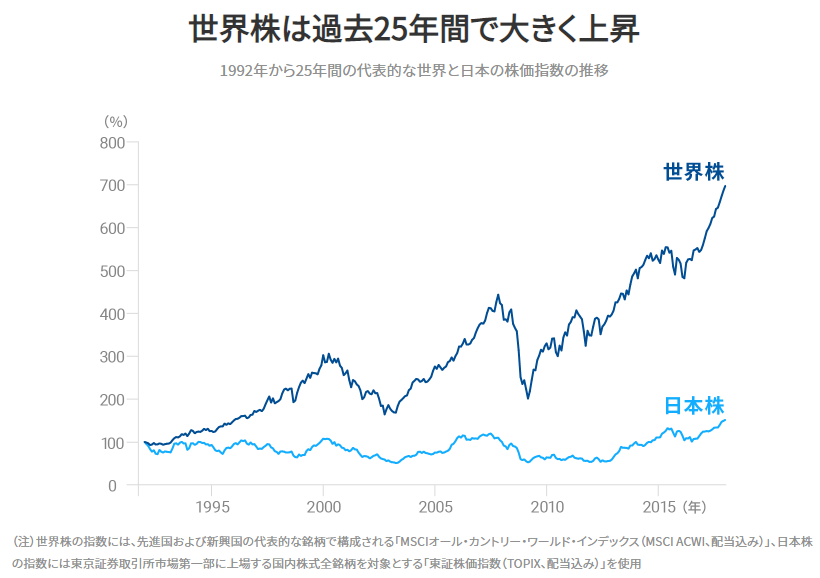

以下は過去25年間の全世界の株価を表しています。(確実に成長してることが分かります)

メリット⑤人それぞれのペースで自由に投資できる

2024年から始まる新NISAでは、年間の投資上限額は360万円までになります。(つみたてNISAは年間40万円まで)

つまり年間360万円以内だったら自由に毎月の投資額を決められます。

例えば・・・。

- 毎月30万円(年間360万円)投資する

⇒投資資金がたくさんあるなら - 毎月10万円(年間120万円)投資する

⇒投資資金がある程度あるなら - 毎月1万円(年間12万円)投資する

⇒まずは少額から始めるなら

このように人それぞれのペースで、投資ができるのも大きなメリットと言えます。

さらに『生活費が増えて投資に回せるお金がない』とか『突発的にお金が必要になった』⇒こんな場合には『投資の一時中断や一部売却ができます』。

- 毎月1万円を投資してたけど一時中断する

- 突発的にお金が必要になったから100万円分売却する

など、生活環境の変化があった場合にもオリジナルで投資スタイルを変えられます。

このような柔軟性も大きなメリットと言えます。

6-2|NISA制度のデメリット

デメリット:同じような投資商品が多い

つみたてNISAで購入できる投資商品は約200本あります。(NISA以外を含めると約6,000本)

その中で代表的なのが『日本株に投資する商品、米国株に投資する商品、全世界株に投資する商品』があります。

しかし、これらの商品は1つだけでなく複数存在するため『どれを選んでいいのか迷います』。

例えば・・・。

- 日本株をまるごと買える投資商品は約13本

- 米国株をまるごと買える投資商品は約11本

- 全世界株をまるごと買える投資商品は約13本

『全世界株に投資しようと思ったけど、13本もあるじゃん!?どれを選んでいいか分からない!』となるのがデメリットです。

6-3|NISA制度の始め方

ステップ➀ネット証券口座を選ぶ

まずは投資商品を購入するための『ネット証券口座を選びます』。(ネット証券口座は手数料が安いため)

選択肢は以下の2つ。(⇐選ぶの簡単)

- 楽天証券(楽天経済圏の人におすすめ)

- SBI証券(それ以外の人におすすめ)

この2つは、ネット証券口座のトップ2社となっており、『使いやすさ、手数料の安さ、安心サポート、国内シェア率』などメリット多数です。

どちらかを選んでおけば正解ということです。

ステップ➁マイナンバーカードを用意する

ネット証券口座を選んだら、口座開設するために『マイナンバーカードを用意しましょう』。

もしマイナンバーカードを持ってなければ⇒ネット証券口座を選ぶ前に作ることをおすすめします!

なぜなら『マイナンバーカードを作るのに、約1~2ヶ月も掛かるので!』。(⇐けっこう時間が掛かる)

▶▶▶マイナンバーカードのオンライン申請はこちらから

ステップ➂口座開設の手続きを行う

ネット証券口座を選んで、マイナンバーカードを用意したら口座開設の手続きをします。

口座開設の流れは簡単4ステップ。

- 口座開設ページへ進む

- マイナンバーカードをスマホで撮影して提出

- 審査が完了すると「口座開設完了通知」がくる

- 口座にログインして初期設定をすれば完了

たったこれだけで、ネット証券口座を開設できちゃいます。

自宅で、スマホで、簡単に!とても便利な時代になりましたね。

ステップ➃投資商品を選び、投資を開始する

ネット証券口座の開設ができたら『投資商品を選んで、投資を開始しましょう』。

ここでは『最もリスクを分散できて、長期投資の最適解と位置付けられている商品を紹介します』。

- 楽天証券なら

⇒eMAXIS Slim 全世界株式(オール・カントリー) - SBI証券なら

⇒SBI-SBI・V・全世界株式インデックス・ファンド

ぜひ投資商品を選ぶ際の参考にしてみてください。

この選択は、投資の最適解とも言われています。つまり約200本もある投資商品の中で、選ぶのはたった1本だけということ。

6-4|NISA制度の注意点

注意点➀投資のリスクを理解すること

投資のリスクは『元本保証がない』ことです。

投資に回したお金が半分になるかもしれない、ゼロになるかもしれない。という可能性があることを知っておきましょう。

絶対に儲かる、絶対にお金が増える⇒投資に絶対はないと考えます。

しかし、全世界に投資してる場合は、お金がゼロになる=世界が滅びると同じことなので『可能性的には極々低いですが・・・』。

注意点➁投資は余剰資金で行うこと

投資は余剰資金で行いましょう。

明日必要なお金、来月必要なお金、来年必要なお金、生活費などは使ってはダメです。

あくまでも余剰資金(⇒節約で浮いたお金など)で投資を始めましょう。

注意点➂長期間の投資を前提にすること

投資をする目的は・・・。

- 20〜30年後に必要な老後資金を準備したい

- 老後貧乏にならないよう老後資金を準備したい

- 豊かな老後生活を送るため老後資金を準備したい

そうです。長期⇒20~30年後に必要なお金を準備することですよね。

なので長期投資を大前提として行いましょう。(すぐに売ったりはNG)

以下のグラフでも分かるように、長い時間を掛けて世界経済は成長していきます。焦らずじっくりと投資をしていきましょう!

07|老後のお金に関する無料相談サービスを活用する

いやー・・・。

すべて自分でやるの面倒だな。

(誰かに手を借りたい)

ここでは『老後のお金に関する無料相談サービス』を紹介します。

結論から言うと『ファイナンシャルプランナー(FP:お金のプロ)に無料で相談しよう!』ということ。

ここまで紹介してきた全ステップをまとめて相談できるので『調べる時間や労力の削減になります』。

それでは順番に見ていきましょう。

7-1|相談前に見るべき情報と知識

無料相談サービスの活用➀⇒相談前に見るべき情報と知識。

まずは相談前に以下の5点を見ていきましょう。

一言で表現すると『むずかしく考えず、気軽に相談していい!』です。

お金に関する豊富な知識を持ったアドバイザーと思っていればOK。

詳しくは▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”からご覧ください。

7-2|無料相談でプレゼントまでもらえる

無料相談サービスの活用➁⇒無料相談でプレゼントまでもらえる。

お金に関する相談サービスでは『プレゼントキャンペーンを実施しているとこが多いです』。

無料で相談できて、プレゼントまで貰えるなんてお得ですよね!

参考にどんなプレゼントがあるのかは、こちらから▶▶▶【2023年最新】保険見直しラボのプレゼントは全13種!もらえる条件と手順を徹底解説。1番お得なプレゼントも紹介!ご覧ください。

7-3|おすすめの無料相談サービス3つ

無料相談サービスの活用➂⇒おすすめの無料相談サービス3つ。

実際に相談してみて『おすすめだった相談サービスを3つ紹介します』。

初めて相談するなら『マネードクター』を選べばいいと思います。

相談実績が約20万件もあり、2022年頃から相談予約が殺到中のようです。

詳しくは▶▶▶【2023年最新】保険見直しはどこがいい?初めて利用する人のための保険相談窓口おすすめランキングTOP3をご覧ください。

08|お金以外で老後に備える方法3つ

お金以外でも老後に向けて

備えたほうがいいことってなに?

ここでは『お金以外で老後に備える方法を3つ』紹介します。

結論から言うと『健康第一で長生きすること』です。

たくさんお金があっても老後資金の準備が完璧でも『健康で生きてなければ意味がありませんよね』。

そうゆうことです。

それでは順番に見ていきましょう。

8-1|健康管理をすること

定期的な健康診断を受けることで、病気の早期発見や予防につながります。

適度な運動やバランスの良い食事など、健康的な生活習慣を維持することで、健康寿命を延ばしましょう。

健康第一、お金があっても健康な身体がないと意味がありませんよね。

8-2|社会参加すること

社会からの孤立感は、老後に対する不安の原因の一つです。

ボランティア活動や地域の活動に参加することで、人間関係を築くことができ、孤立感を解消することができます。

孤立することは、ボケや認知症にもなる可能性もあり、人と会話することの重要性が理解できます。

8-3|趣味を持つこと

趣味を持つことで、自己実現やストレス解消につながります。

趣味を通じて、新しい出会いも生まれることがあり、老後も付き合っていける友人を作れる場合も。

趣味を持つことは、老後における生きがいの一つとなるでしょう。

09|まとめ:老後資金を準備すれば、安心してぐっすり眠れる

最後までご覧いただきありがとうございます。

この記事では『老後が心配で眠れない、30代夫婦の悩みを解決する方法』を紹介しました。

もちろん20代でも40代でも50代でも、同じように行動すれば老後の不安は確実に減っていきます。

記事のまとめを見ていきましょう。

最後に1番大切なことを伝えると『行動した人のみ、心配や不安から解放されます』。

面倒くさい、でも老後が心配・・・。という人は『お金のプロに相談して、まるっと解決しちゃいましょう!』。

▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”からご覧ください。

あなたの老後の不安、一緒に解決します