・定年まで働きたくない

・定年後なんて絶対に働きたくない

・そんな方法があるなら知りたい

誰もが、一度は思ったことがありませんか?

『このまま定年まで働き続けるなんて無理だ・・・』

そう思った今がチャンスです。

おおげさに聞こえるかもしませんが、実は『定年まで働かなくていい方法は存在します』

実際に、わたしは31歳から『その方法を実施しています』

その結果・・・50歳で資産約1億円を達成し、退職する予定です。

もし、あなたも本気で『定年まで働きたくない』と思っているなら、ぜひ、このページを読み進めてほしい。

そうすれば、あなたも『定年まで働く必要がなくなる』可能性は十分にあります。

まずは知ることから始めましょう。

目次

00|定年まで働きたくないと思った今がチャンス!

『定年まで働きたくない』⇒こう思った今がチャンスです。

その理由はたった1つ。

それは『定年まで働くことが当たり前のこと』だと、誰もが思ってるから。

このチャンスを逃さず、少しずつ『行動』すれば20年後、30年後の未来を変えることは可能です。

まずは結論から見ていきましょう。

0-1|定年まで働かなくていい方法は『資産形成』をすること

定年まで働かなくていい方法は『資産形成』をすること。

定年まで働きたくないという悩みを解決するには『お金が必要です』

確実な解決方法は『お金さえ』あれば働かなくていい。

世の中では、お金を手にする手段は『たった3つだけ』

①働いてお金を稼ぐ

②不動産などの家賃収入を得る

③資産形成をしてお金を増やす

この中で『誰でも、今からできること』は➂の資産形成をしてお金を増やすこと。

資産形成・・・怪しすぎる・・・?と思うかもしれませんが、今がチャンスです。

なぜなら、『定年まで働きたくない』と思わなければ、資産形成という言葉も知らずに定年まで働いてた・・・かもしれませんね。

0-2|このチャンスを逃すと『定年後』も働き続ける可能性がある

『資産形成』という言葉を知らずにいたら、『定年後も働き続ける可能性があります』これは最悪の老後生活です。

なぜなら、資産形成を知らずに働き続けても『お金は絶対に増えないからです』

老後2,000万円問題など、将来のお金の不安はなくなりません。

このチャンスを逃したら『一度きりの人生を無駄にするかもしれません』

それでは具体的な手順や方法を見ていきましょう。

01|定年まで働きたくない⇒今からお金の勉強を始めよう

お金の勉強をする前と、した後では、これほど違いがあります。

お金の勉強って言われても、なんの意味があるの?

これには明確な答えがあります。

【 定年まで働きたくない ⇒ でもお金は必要 ⇒ だからお金の勉強をする 】

お金の勉強をして、本当に人生変わりました。

まずは『お金の勉強を始めたことで、得られた3つの成果』をご紹介します。

それでは順番に見ていきましょう。

1-1|お金の勉強とは?

まず、お金の勉強とは以下の3つを学ぶことです。

・お金を貯めるスキル(節約・貯金)

・お金を稼ぐスキル(本業・副業)

・お金を増やすスキル(資産形成・投資)

お金の勉強の本質は、この3つで学ぶ順番も大切。

【 お金を貯める ⇒ お金を稼ぐ ⇒ お金を増やす 】

とてもシンプルですが、重要なことになります。

1-2|成果➀毎月5万円の節約に成功

成果の1つめは、『家計の固定費を見直して毎月5万円の節約に成功』したこと。

たとえば、以下のようなこと。

・なんとなく加入していた生命保険

・スマホを格安シムに乗り換え

・何ヶ月も使ってないサブスクの数々

・5年以上前に組んだ住宅ローンを見直し

あまりにも無駄な支出が多いことに気づけました。年間にすると60万円にもなります。

これもすべて『お金の勉強のおかげです』

1-3|成果➁節約した5万円で資産形成をスタート

成果の2つめは、『節約した5万円で資産形成をスタートしたこと』

節約した5万円を娯楽や浪費に使わずに済んだのも『お金の勉強のおかげ』

➀楽天証券で口座開設

➁毎月5万円を積み立て購入

➂購入商品は米国株式S&P500

定年まで働きたくない⇒を解決するために『資産形成がいかに重要か、学べました』

なぜなら、固定費を見直さなければ、この5万円はなかった・・・将来の自分のためにお金をタイムカプセルに入れるような気持ちで始めました。

毎月5万円を積み立てることで成果の3つめが現れます。

その結果・・・

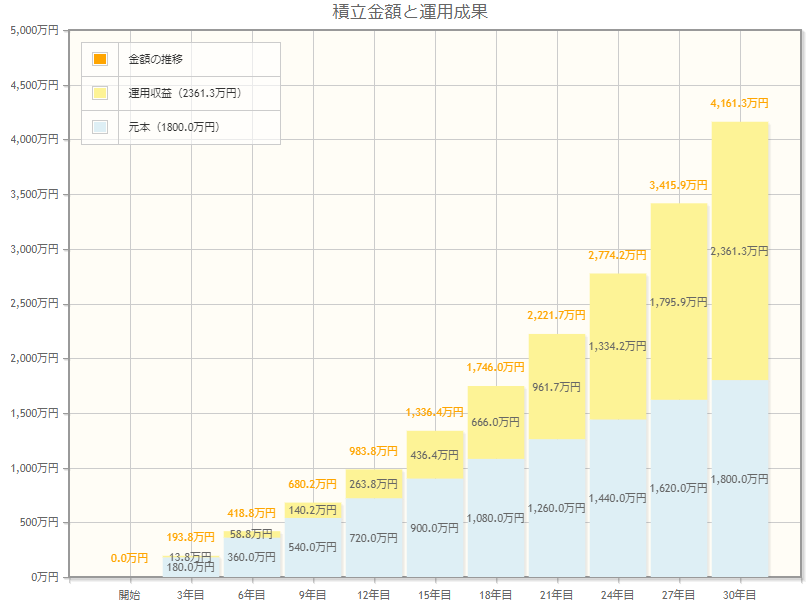

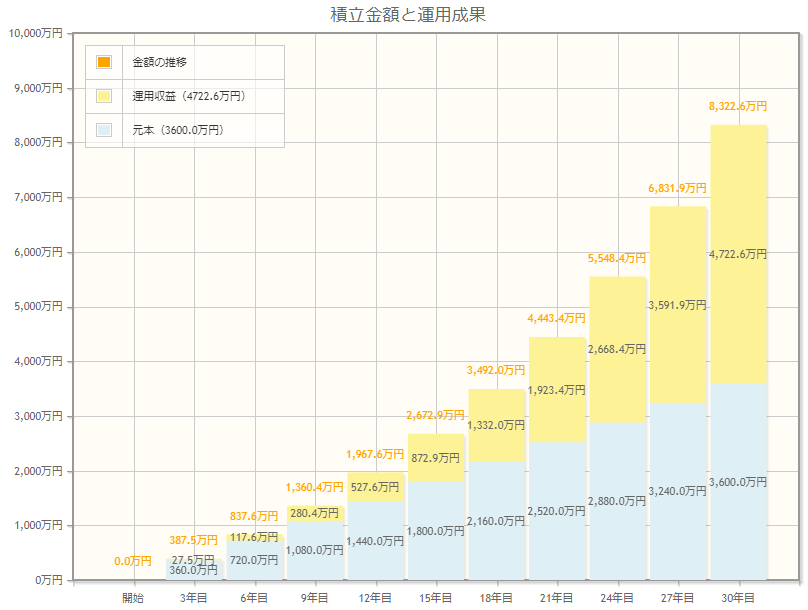

1-4|成果➂30年後の資産額は約4,000万円!

驚かないでほしい。

これは現実的な資産額であり、誰もが達成できます。

まずはこのグラフを見てください。

毎月5万円の積み立てが ⇒ 30年後には約4,000万円に到達してる。

・元本は青色部分の『1,800万円』

・増えた額は黄色部分の『約2,300万円』

お金の勉強のおかげで『資産形成を知ることができた・・・』

1-5|重要なことは少しずつ『行動』すること!

最も重要なことは『行動』すること。

どんなに多くの『知識、経験、スキル、ノウハウ』を持っていても『行動しないと何も変わりません』

なぜなら、イヤだイヤだと悩み、落ち込み、将来が不安で眠れなくても『行動しないと未来は変えられない』

実際に、わたしも小さなことの積みかさねで、成果➀~➂を手にしました。

少しずつ行動することで20年後、30年後の未来は変えられます。

02|お金の勉強から始める3つの理由

ここでは『なぜ、お金の勉強から始めるのか?』を説明します。

その理由は以下の3つ。

それでは順番に見ていきましょう。

2-1|学校ではお金の勉強を教わってないから

日本では『お金の勉強』⇒授業がありません。

生きるために必要な『お金の知識を日本では教えてくれないという事実』

だからこそ、自分から『行動』して学ぶことが大切です。

さらに、自分が学ぶことで『子供にお金の勉強を教えられます』

子供が大人になったとき、お金に困ってるなんて想像したくありません・・・。

2-2|ノーリスクで、誰でも、今すぐに始められるから

お金の勉強をしても、失うことはありません。

むしろ『ノーリスク・ハイリターンの自己投資』と言えます。

定年まで働きたくない⇒という悩みを解決する方法はいろいろありますが、どれもリスクがあり、行動するためのハードルが高い。

たとえば・・・

- 転職する(メンタルが必要)

- 副業を始める(時間がない)

- 投資を始める(お金がない)

どれも最初に取り組む『行動』としてはハードルが高く、挫折します。

しかし、お金の勉強は『ノーリスクで、誰でも、今すぐに』始められますよね!

2-3|お金があれば、働く必要はないから

お金の勉強をする最大の理由⇒極論です。

『お金があれば働く必要はない』

お金がすべてじゃない ⇒ という意見もあるが『お金があれば、ほとんどの悩みは解決できる』ことも事実。

たとえば・・・

・働きたくない⇒お金があれば解決

・時間がない⇒お金があれば解決

・自由に生きたい⇒お金があれば解決

・マイホームが欲しい⇒お金があれば解決

・高級車が欲しい⇒お金があれば解決

ほとんどの悩みは、お金があれば解決できます。

お金は人生における土台のようなもの、しっかり学んでいきましょう。

・お金で幸せは買えないが、幸せになるために、お金は必要不可欠である。

03|定年まで働きたくない⇒前提として

定年まで働きたくない⇒悩みの前提をあげます。

あなたの家庭環境や生活環境に当てはめて見ていきましょう。

①30歳、会社員、3人家族、片働き家庭

②定年は65歳とする

③夫婦での協力はあったほうがいい

30歳の家庭を持つパパやママ。

これから定年まで35年間も働き続けるという前提です。

それでは具体的な『行動ステップ』を見ていきましょう。

04|定年まで働きたくないなら、この3ステップで行動しよう

定年まで働きたくないと思ったら、今からこの3ステップで『行動』しましょう。

行動の目安は『1ヶ月ごとに1ステップ』進めていくのがベスト。

あまりダラダラやってても、挫折してしまうので・・・

それでは詳しく見ていきましょう。

4-1|ステップ1:スキマ時間はYouTubeでお金の勉強をする

まずは、スキマ時間を使ってYouTubeを見ましょう。

なぜなら、YouTubeは無料で学べるコンテンツだから。

実際に、わたしは通勤電車の時間を活用し1日2時間ほど見ています。

いままでは『寝る・ドラマ視聴・映画視聴・SNS』などをしていた時間をお金の勉強に当てましょう。

そこで、見るべきチャンネルはこの2つだけ。

その理由は、『圧倒的に分かりやすい解説』だからです。

まずは、①中田敦彦のYouTube大学で学ぶことの楽しさを知り、②両学長のリベラルアーツ大学では、さらに詳しい内容を学ぶことができます。

スキマ時間の活用で、ステップ1の乗り越えましょう!

4-2|ステップ2:家計を見直して固定費を節約する

ステップ2は、実際に家計を見直すフェーズです。

➀固定費をリスト化する

➁リストに毎月の支出額を書き込む

➂簡単に見直せる項目から始める

いままでノーガードで銀行口座から引き落とされていた固定費を徹底的に見直します。

お金がいくらあっても『財布や銀行口座に、穴が開いてたら、お金は貯まりません』

穴の開いたバケツに水を注いでも溜まらないのと同じこと。

お金を稼ぐこと、増やすことに注目されがちですが、まずは家計を見直すことが先決です。

4-3|ステップ3:積立てニーサで資産形成を始める

ステップ3は、固定費の見直しで、浮いたお金を資産形成に回します。

固定費を節約した金額で資産形成をスタートさせるため、資金を用意する必要がありません。

現状のままのライフスタイルで済みます。

あなたが行うことは、たった2つ。

資産形成の始め方

- 証券口座を開設する

- インデックスファンドを積み立て購入する

おすすめの証券口座はこの2つです。

①楽天証券(おすすめ)

②SBI証券

購入するインデックスファンドは以下の2つから選択。

①米国株式S&P500(平均利回り8.62%)

②全世界株式オール・カントリー(平均利回り7.63%)

お金の勉強を始めることで、上記の内容が、少しずつ理解できます。

20年後、30年後の未来を変えるには『資産形成が必要不可欠です』

言い換えると『資産形成さえすれば、定年まで働く必要はない』ということ。

05|家計の見直しは固定費だけでOKな理由

家計の見直しについて、少しだけ掘り下げて説明します。

固定費とは以下のような支出です。

・スマホ料金

・水道光熱費

・ネット回線費

・サブスク料金

・生命保険

・住宅ローン

それでは理由を見ていきましょう。

5-1|固定費は一度だけ見直せば、効果は一生続くから

固定費を見直すべき、最大のメリットは節約効果が一生続くから。

たとえば、格安シムに乗り換えて、スマホ料金が毎月3,000円安くなったとします。

格安シムに乗り換え ⇒ 1年間で3.6万円 ⇒ 10年間で36万円もの節約になります。

格安シムに乗り換えるだけで、その節約効果は一生続く感じ。

これが固定費を見直すべき理由ってこと。

5-2|変動費は頑張って節約しても効果が少ないから

変動費も、節約できる人はしたほうが良いです。

しかし、変動費の見直しには『想像以上に、時間・労力・ストレスが発生します』

頑張って節約をしても節約効果が少ないのは事実です。

たとえば、10円でも安い食材や日用品を買い求めて、いくつものスーパーをハシゴしても、節約できる金額はたかが知れてます。

節約の基本は無理なく、生活レベルを落とさないこと。

無理に頑張って、生活レベルを落としたら、挫折の道へまっしぐらです。

06|資産形成が重要な3つの理由

資産形成が重要な3つの理由は

内容はとってもシンプルです。

それでは詳しく解説していきますね。

6-1|資産形成は知ってる人だけが得をする

資産形成を知らず、堅実に貯金をしてもお金は増えない。

なぜなら、銀行にお金を預けても金利が低いからだ。(2022年の普通預金金利は0.001%)

しかし、資産形成を知ってる人は、20年、30年と時間をかければ、お金は増えることを知っている。

もっと早く知っていればな・・・と思ったことはありませんか?

世の中は知ってる人だけが得するようにできている。

6-2|資産形成をすればお金は勝手に増えるから

資産形成をすれば、お金は勝手に増える。

なぜなら、過去のデータが証明している。

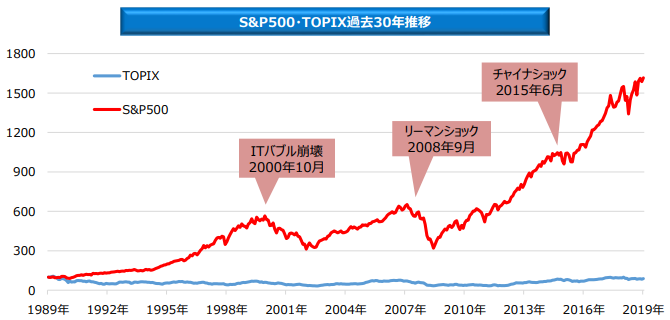

グラフの赤い折れ線は『米国株式S&P500』に投資をした場合のデータである。

上がり下がりはあるものの、過去30年の推移を見れば『資産形成で、お金は増えることがわかるだろう』

これはギャンブルでも賭け事でもなく『時間をかけて、資産形成することの重要性を意味します』

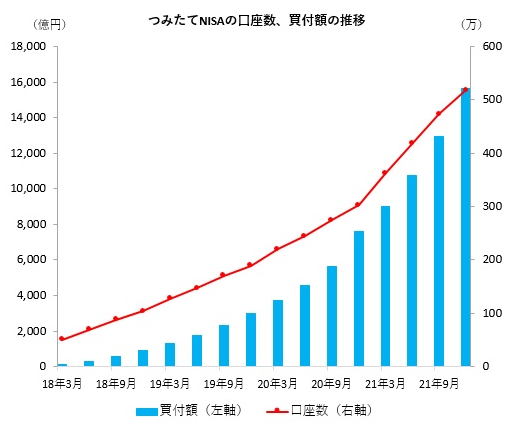

6-3|積立てニーサは資産形成してね!という国からのメッセージ

積立てニーサが始まった理由に『投資を通じた安定的な資産形成を支援しよう』という考えです。

老後2,000万円問題など、お金に対する不安を解決するためには『貯蓄ではなく投資をしてね』という国からのメッセージ。

しかし、投資には『資金力や知識、税金の対策など』一般人には難しいことが多いため、誰でも投資を小額から始められる制度を作ったという訳です。

以下のグラフは、積み立てニーサの利用状況の推移です。

利用者が、年々増えていることがわかります。

積立てニーサは、2018年から始まった制度で、2042年には終了してしまう。

つまり、あと20年後は、この制度がなくなっている。

やっておけば良かった・・・知っていれば良かった・・・

後悔しないよう、しっかりと学んでいきましょう。

07|定年まで働きたくない⇒いくら資産があればいいの?

いくら資産があればゴール?

それでは順番に見ていきましょう。

7-1|結論⇒年間の生活費×25年分あればOK

・年間の生活費が300万円なら⇒7,500万円

・年間の生活費が400万円なら⇒1億円

これが安心できるゴールラインの目安です。

つまり年間の生活費が少なければ少ないほど、ゴールの資産額は少なくなります。

7-2|根拠⇒資産が増えた分で生活できるから

なぜ、年間の生活費×25年分なのか。

それは、資産を毎年4%ずつ引き出しても、資産は減らないというデータがあるから。

これは『トリニティ大学で研究された論文で4%ルール』という。

あまりにも有名なデータなので『お金の勉強をしてれば、必ず学ぶことになります』

7-3|結果⇒資産形成はお金を貯めるゲーム

資産形成は、お金を貯めるゲーム。

年間の生活費×25年分を資産形成すれば ⇒ 働かなくてもいい。

なぜなら、毎年資産の4%を引き出して生活ができるから。

いち早く、資産形成を達成すれば、労働から解放されるのです。

08|資産形成を達成する道は2つ

資産形成を達成する道は2つ

順番に説明します。

8-1|会社員の給料だけで目指す(ゆっくり)

1つめの道は、『会社員の給料だけで、ゆっくり目指す』方法です。

【 定年まで働きたくないけど ⇒ 頑張りたくない ⇒ ラクしたい 】という人に向いてます。

なぜなら、やることはたった3つだから。

【 お金の勉強をする ⇒ 固定費を節約する ⇒ 資産形成をする 】これだけ。

約3ヶ月もあれば、資産形成の仕組みを作れます。

あとは資産が貯まるのを、じっと待つのみ。

8-2|会社員の給料+副業収入で目指す(はやく)

2つめの道は、『会社員の給料+副業収入ではやく目指す』方法です。

【 定年まで働きたくない ⇒ できるだけ早く ⇒ なんでも努力できる 】という人に向いてます。

なぜなら、資産形成はお金を早く貯めるゲームだから。

会社員の給料だけでなく『副業収入』で資産形成のスピードをあげます。

たとえば・・・

【会社員の給料5万円+副業収入5万円】の合計10万円を資産形成すると、以下のように。

毎月10万円の資産形成が⇒20年後には、約4,000万円に到達してる。

5万円の場合よりも、約10年も短縮できている。

会社員の給料だけでは限界がある、スピードをあげるには『会社員以外の収入が必須になる』

8-3|どちらを選ぶかは、あなたの価値観次第

どちらを選んでも、あなたはもうチャンスを手にしています。

ゆっくり目指すなら約3ヶ月で資産形成の仕組みが完成。

はやく目指すなら『副業収入を得る』というステップが必要になる。

まずは、ゆっくりコースを選んで、着実に資産形成の仕組みを作ることをおすすめします。

なぜなら、いきなり『副業収入』など考えてしまうと疲れてしまうから・・・

無理せず、自分のできることから始めることが最優先です。

09|資産形成をするさいの注意点

資産形成を始める前に、注意点を2つ紹介します。

この2つだけ守っていれば『資産形成による失敗をふせげます』

それでは詳しく解説していきます。

9-1|必ず余剰資金で行うこと

1つめは、『必ず余剰資金で行うこと』

その理由は、いまの生活を圧迫しないためです。

お金がなければ、資産形成はできません。

そのために、固定費を見直して余剰資金を確保することが大切になります。

理想は毎月の収入よりも支出が少ないこと、これが1つの目安になるかと。

9-2|焦るな。黙ってじっと待て

2つめは、『焦るな。黙ってじっと待て』です。

決して焦らず、毎月コツコツ積み立てること。

積立てる金額は、固定費で節約した金額だけでいい。

あとは、資産形成してることを忘れてじっと待つのみ。

『20年、30年後に、その宝箱はあなたを労働から解放してくれる』

10|【まとめ】定年まで働きたくない⇒このチャンスを逃すな!

定年まで働きたくない⇒と思った今がチャンスです。

要点をまとめたので見ていきましょう。

定年まで働きたくないなら

- お金の勉強を始めよう

⇒スキマ時間を活用してYouTubeで勉強

⇒お金を貯める・稼ぐ・増やすを学ぼう - 家計を見直して固定費を節約しよう

⇒固定費は一度見直せば効果は継続する

⇒変動費は気にしなくてOK - 節約で浮いたお金を資産形成にまわそう

⇒必ず余剰資金で行うこと

⇒資産形成をしたら、黙ってじっと待とう

この記事では、『誰でも、今すぐに、できること』を紹介しました。

最後に一番大切なことを、お伝えします。

それは『少しずつ行動すること』

どんなに多くの『知識、経験、スキル、ノウハウ』を持っていても『行動しないと何も変わりません』

イヤだイヤだと悩み、落ち込み、将来が不安で眠れなくても『行動しないと未来は変えられない』

定年まで働きたくない⇒と思った、今日から、今から、少しずつ行動していきましょう。

必ず、その行動は報われます。