こんな人の・・・

- 30代会社員

- 妻子持ちのパパ

- 妻は専業主婦

- マイホーム購入済み

こんな悩みを解決!

- なぜか貯金ができない

- 漠然としたお金の不安がある

- 子供の教育資金を貯めたい

- 夫婦の老後資金を貯めたい

『なぜか貯金できない・・・』

『なんとなく、お金の不安がある・・・』

結婚して、子供も生まれて、マイホームも購入した。妻は専業主婦で『家事、育児をしてくれて本当に感謝している』。とても幸せな生活だ。

しかし、なんとなくお金に対する不安がなくならない・・・。このままの生活でいいのだろうか?このままの暮らしで『30年後は大丈夫なのだろうか?』

子供が大きくなったら『大学に行かせたい』。でも大学資金なんて用意してないし、貯金すらしていない。

第二の人生でもある『定年後の生活はどうだろう・・・』。年金はいくらもらえるかわからないし、そもそも老後の資金はいくら必要なのか?

このように将来のお金に対する『不安や悩み』を考えだすと止まらないが、解決方法はいたってシンプルで簡単です。

それは『人生の5大支出』を見直して、無駄な支出を減らすことです。

無駄な支出を減らして貯蓄すれば、お金の不安は確実に減らせます。

人生の5大支出を見直すポイントは『誰でも今すぐに始められること』。お金を稼いだり、お金を増やしたり、給料を上げたりすることは、ハードルも難易度も高く現実的ではありません。

それにくらべて支出の見直しは、3ヶ月もあれば誰でも簡単に成果をだせます。

この記事でわかること!

この記事を読み終えれば『 なんとなくお金の不安があった ⇒ なるほど!お金の不安が解消されそう! 』となるはずです。

それでは順番に見ていきましょう。

目次

01|人生の5大支出を見直して『教育&老後資金』を貯えよう!

人生の5大支出を見直せば『教育資金と老後資金』は簡単に貯えられます。

『その期間はわずか3ヶ月ほど』

3ヶ月で支出を見直して、資金を貯える仕組みを作れば『お金の不安が解消されるでしょう』。

一般的な人生の5大支出とは・・・

- 住居費

- 車関連費

- 保険料

- 教育資金

- 老後資金

以上の5つになります。

『住居費、車関連費、保険料』は毎月支払う支出ですが、『教育資金と老後資金』については必要なときのために、必要な金額を貯えることが重要です。

つまり『毎月支払う支出』と『必要なときのために貯える支出』なので意味が異なります。

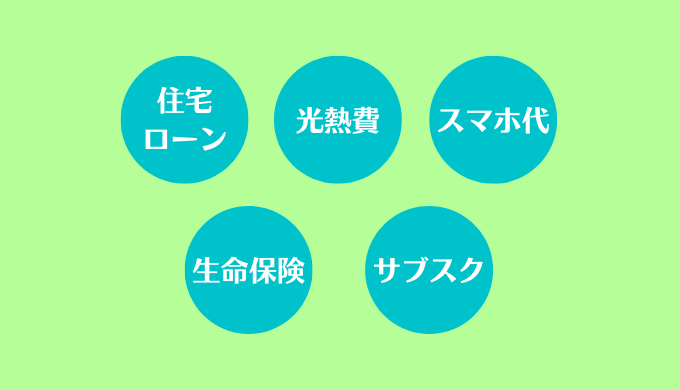

そこで“2022年版”人生の5大支出を見直して『教育資金と老後資金』を貯える方法をご紹介します。

02|【2022年版】人生の5大支出とは?

『“2022年版”人生の5大支出』は以下の通りです。

誰もが必ず支払い続ける『毎月の支出』にポイントを絞りました。毎月支払うからこそ、しっかりと見直して無駄のないようにしたいですね。

あえて車関連費を入れなかったのは『車離れが進み、所有する人が減っているからです』。

それでは順番に見ていきましょう。

2-1|住宅ローン

『住宅ローンって1回契約したら終わりじゃないの?』と思うかもしれませんが、住宅ローン借り換えという方法で見直せます。

ローンを借り入れしている銀行を乗り換えるイメージになります。現在はネットバンクなどが増えており、メガバンクより低い金利で住宅ローンを組める場合もあります。

住宅ローンは30~35年と、長く支払い続けるので『早めに借り換えをしたほうが節約効果は大きくなります』。

あなたにピッタリの

2-2|光熱費

光熱費は『もっとも簡単に節約できる支出』になります。

こまめに電気を消したり、床暖房を控えめにしたり、面倒なイメージですが、そんなことは必要ありません。

『電力会社・ガス会社を乗り換える』だけで節約できます。スマホからたった5分で手続きが完了し、あとは切り替わるのを待つだけです。

たった5分で簡単に

2-3|スマホ料金

以下に当てはまる場合、いますぐに乗り換えかプラン変更を検討するべきです。

- スマホ料金に毎月5,000円以上を支払っている人

- ドコモ、au、ソフトバンクの旧料金プランを契約中の人

なぜなら2022年現在の『大手キャリアの新料金プラン・格安スマホの料金相場』は、毎月約3,000円ほどで利用できるからです。

データ無制限で使い放題

3GB+LINE通話し放題で990円

家族でずーっと割引なら

2-4|生命保険料

『生命保険』に加入する本来の目的は『自分自身でどうにもならない損害や支出』に対して備えるものです。

たとえば以下のようなことです。

- 火事にて家が全焼

- 津波にて家が浸水

- 震災にて家を失う

- 事故にて人をひく

- 突然の病による死

いつ起こるのか?いつ発生するのか?いくら出費がかかるのか?予想もできません。

このような大きな損害には、保険で備える必要があります。なぜなら『貯金や貯蓄では対応できないからです』。

それにくらべて『病気、ケガ、入院』は貯金や貯蓄で対応できます。なぜなら日本は『医療費の3割負担や高額療養費制度』などの社会保険制度があるからです。

つまり『病気、ケガ、入院』は、毎月お金を支払ってでも備える『大きなリスク』ではありません。日本の公的保険を理解すれば民間保険の必要性はなくなることでしょう。

生命保険を見直す『判断基準』は以下の5つ

- 家族3人で、毎月5,000円以上支払っている

- 保険の詰め合わせパックに加入している

- 学資保険に加入している

- 親に言われて、保険に加入している

- とりあえず保険に加入してれば安心と思っている

ひとつでも当てはまるなら、生命保険を見直す必要がありす。生命保険は加入したら終わりではありません。

『家族構成が変わったタイミングや子供が生まれたタイミング』などで見直す必要があります。

『あなた自身に必要な保険』を見極めて、無駄な保険料を支払うのはやめましょう。

保険の基本は『大きなリスクは保険で備える』『小さなリスクは貯金で備える』これが鉄則です。

相談は一生無料。何回でも。何時間でも。

2-5|サブスクリプション代

サブスクリプションとは、定額で毎月支払っているサービスのこと。

- ネットフリックス、フールー(動画配信)

- スポティファイ、アップルミュージック(音楽配信)

- ダスキンモップ(レンタルサービス)

- コープ生協(食品配送)

- ゴールドジム(トレーニング)

![]()

キャンペーンや特典・無料期間などに登録をして解約を忘れた場合など、いつのまにか複数のサブスクリプションに登録していた!・・・となりがちです。

サブスクリプションは『現代における大きな支出』のひとつです。

03|【鉄則】節約は大きな支出から見直す2つの理由!

節約は大きな支出(固定費)から見直すのが鉄則です。

その理由は以下の通りです。

節約が苦手、細かいことが嫌い、スボラで大雑把、そんな人でも一度だけなら見直せますよね!

3-1|一度見直すだけでOKだから

大きな支出(固定費)は一度見直すだけでOKです。

毎日の買い物で安い食材を買い求める、こまめに節電を心がける、コンビニではなくスーパーで買い物をするなど、毎日頑張って節約する必要はありません。

一度だけ見直せばいいので気持ち的に楽ですし、ハードルも低く行動しやすいです。

小さな節約よりも、大きな節約が効果的!

3-2|節約効果が大きく、長続きするから

大きな支出を見直せば、その効果は『ほぼ一生続きます』。スマホ料金を例にしてみます。

『スマホ料金』を見直して、毎月約3,000円節約できたら ⇒ 年間36,000円の節約 ⇒ 夫婦で年間72,000円の節約 ⇒ 10年間で72万円の節約 ⇒ 30年間で『216万円の節約』にもなる。

この節約効果が『たった一回の見直しで得られる』。やらない理由が見当たりませんね。

たかが3,000円・・・されど3,000円。30年後には216万円!

04|【実例】人生の5大支出を見直して約5万円の節約に!

『人生の5大支出を見直した実例』を紹介します。

この5つで『毎月約5万円の節約に成功!』

それでは順番に見ていきましょう。

4-1|住宅ローン借り換えで約8,000円の節約

三井住友銀行⇒auじぶん銀行へ!

住宅ローンを借り換えて『約8,000円の節約』に成功しました!

内容については以下の通りです。

| 借り換え前の支払い | 84,722円 |

| 借り換え後の支払い | 76,262円 |

| 節約効果 | 8,460円 |

| 所要時間/実働時間 | 2ヶ月ほど/4日ほど |

| 利用したサービス | モゲチェック |

残りの住宅ローン期間は28年もあったので、総額にすると『約280万円の節約』になりました!

一度だけ住宅ローンを見直しただけなのに・・・。これには正直おどろきました。『住宅ローンの借り換え』をもっと早く知っていればさらに得してたかもしれません。悔しいです!

あなたにピッタリの

4-2|光熱費の見直しで約2,000円の節約

電力会社を乗り換え!

光熱費の見直しで『約2,000円の節約』に成功しました!

内容については以下の通りです。

| 電力会社 | 楽天でんき |

| ガス会社 | 東京ガス(床暖プラン) |

| 節約効果 | 約2,000円 |

| 所要時間 | 10分ほど |

| 利用したサービス | エネチェンジ |

節約効果は小さいが所要時間は『たったの10分、時間と手間をかけずに節約できます』。

なぜなら電力・ガス会社の乗り換えは『ネット申し込みで完結し、工事も不要』なので、スマホ1台あればすぐにできます!

どうしようかな・・・と迷ってる時間で『電気代が安くなるか、わかっちゃいます!』

たった5分で簡単に

4-3|スマホを乗り換えて約15,000円の節約

夫婦でドコモから楽天モバイルへ!

スマホを格安シムに乗り換えて『約15,000円の節約』に成功しました!

内容については以下の通りです。

| ドコモ(夫婦) | 約19,000円 |

| 楽天モバイル(夫婦) | 約4,000円 |

| 節約効果(夫婦) | 約15,000円 |

| 所要時間/実働時間 | 1週間ほど/1日ほど |

| 利用したサービス | 楽天モバイル |

正直に言って『もっと早く乗り換えるべきでした・・・』。電話番号もそのまま、スマホ機種もそのまま、お家にSIMカードが届くのを待つだけ。

格安シムが不安なら大手キャリアの新料金プランでも、月額約3,000円ほどで利用できます。

どうしても格安シムはイヤだ!という人は大手キャリアの新料金プランへ変更しましょう。

とにかく『月額5,000円以上』支払ってるなら、もったいない無駄な支出と言えます。

データ無制限で使い放題

3GB+LINE通話し放題で990円

家族でずーっと割引なら

4-4|生命保険の見直しで約25,000円の節約

保険屋さんは保険を売るのが仕事!

生命保険を見直して『約25,000円の節約』に成功しました!

内容については以下の通りです。

| 医療保険解約(夫) | 2,738円 |

| 医療保険解約(妻) | 6,550円 |

| 終身保険解約(夫) | 3,080円 |

| 定期保険解約(夫) | 3,400円 |

| がん保険解約(夫) | 2,845円 |

| 学資保険解約(子) | 6,880円 |

| 節約効果 | 25,493円 |

| 所要時間/実働時間 | 1ヶ月ほど/5日ほど |

| 利用したサービス | マネードクター |

保険を見直せば『保険料が安くなり得することを理解していても、なかなか行動に移せない・・・』。その理由は現状でも問題なく暮らせるからです。

現状に問題がないので、わざわざ時間を作って保険を見直そう!とならないんですね。

自分で見直すのが面倒!と思っているなら、プロに相談することをおススメします。あなたのライフスタイルに合った保障内容や、加入すべき保険など『無料で相談できます!』

相談は一生無料。何回でも。何時間でも。

4-5|サブスクの見直しで約5,000円の節約

サブスクはYouTubeプレミアムの1本に!

サブスクリプションを見直して『約5,000円の節約』に成功しました!

内容については以下の通りです。

| スポティファイ解約 | 約1,000円 |

| Hulu解約 | 約1,000円 |

| ダスキンモップ解約 | 約3,000円 |

| 節約効果 | 約5,000円 |

| 所要時間 | 1週間ほど |

| 残したサブスク | YouTubeプレミアム |

サブスクとしてYouTubeプレミアムのみにした理由は・・・

- YouTubeミュージックで音楽も聴ける

- 映画も1本ごとに購入して見れる

YouTubeプレミアムにしたことで『通常の動画も“広告なし”で視聴できるため』サブスクを1本にまとめるならオススメです!

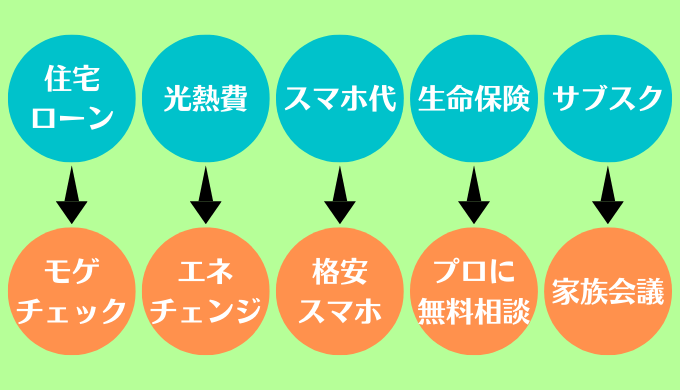

05|【完全ガイド】2022年版、人生の5大支出を見直す方法!

これから紹介する方法で支出を見直せば『毎月の支出を5万円減らすことは夢じゃない』。

人生の5大支出を見直す方法

- 住宅ローンは『モゲチェック』を活用する

- 光熱費は『エネチェンジ』を活用する

- スマホは『格安シム』に乗り換える

- 保険は『プロに無料で相談』する

- サブスクは『家族会議』で相談する

もし毎月5万円も節約できたら『なにがしたいですか・・・?』

- 子供の大学資金を貯める

- 老後の生活資金を貯める

- 月に1回豪華なディナーを食べる

- 趣味のために使う

- 半年貯めて家族旅行へ

その使い道は人それぞれ。節約することが目的ではなく、その先になにがしたいのか?を考えれば、自然と行動に移せるはずです。

支出を見直して節約することは『目的を達成するための手段です』。

それでは、具体的な方法を見ていきましょう!

5-1|住宅ローンは『モゲチェック』を活用する

住宅ローンの見直しは『モゲチェック』を活用しましょう!

あなたにピッタリの借り換え先が『無料』で見つけられます。

こんなことがわかります!

- 借り換えで減らせる額がわかる

- 減らせる額と支払額がわかる

- おトクに借りるアドバイスが聞ける

次に住宅ローンを借り換える『判断基準』は3つです。ひとつでも当てはまるなら検討の価値ありです!

借り換えの判断基準は3つ

- ローン残高が1,000万円以上ある

- ローンの残年数が10年以上ある

- 現在のローン金利が0.8%以上ある

モゲチェックでの必要事項の入力時間はたったの5分!

たったの5分で『毎月の住宅ローンが1万円安くなるかもしれません!』

まずは、どれくらい安くなるのか『無料で』調べてみましょう!

毎月1万円も安くなるかも

5-2|光熱費は『エネチェンジ』を活用する

光熱費の見直しは『エネチェンジ』を活用しましょう!国内最大級の電力・ガス比較サイトなので安心です!

あなたの生活環境はどれ?

- 昼間は家に誰もいない

- 夜中まで起きてることが多い

- 一日中、家に誰かしらいる

電気料金やガス料金のプランは数多くあるので、あなたの生活環境に合った最適なプランにすることが大切です。

エネチェンジのポイント

- エネチェンジだけの限定特典がある

- 比較から切り替え手続きまでワンストップ

- 新登場の再エネプランもある

- テレワーク向けプランもある

- 引越し時の電気の切り替えサポートもある

- もちろん利用は無料

あなたに最適な電力会社をサクッとエネチェンジで見つけましょう!

電気代見直しNo.1サイト

5-3|スマホは『格安シム』に乗り換える

スマホは『格安シム』に乗り換えましょう!格安シムが不安なら『大手キャリアの新料金プラン』でもOKですよ!

楽天モバイルなら

- データ無制限で使い放題

- 専用アプリで通話もかけ放題

- ワンプランなので迷わない

データ無制限で使い放題

LINEMOなら

- 広範囲の通信エリア

- LINEアプリはデータ使用量に入らない

- プランは3GBと20GBの2つ

3GB+LINE通話し放題で990円

ワイモバイルなら

- ソフトバンク回線だから快適な通信速度

- 家族割りで2台目以降は毎月1,188円安くなる

- 余ったデータはくりこせる

家族でずーっと1,188円安くなる

格安シムに乗り換えるにせよ、大手キャリアの新料金プランにせよ、どちらも正解です。

まだ大手キャリアの旧料金プランの人は『必ず見直しましょう!』。

5-4|保険は『プロに無料で相談』する

保険の見直しは『プロに無料で相談』しましょう!

プロに相談するメリット

- あなたに『必要か不要か』判断してくれる

- 複数の保険会社から、あなたにピッタリの保険がわかる

- 何度でも無料でプロに相談できる

保険に加入してから一度も見直してないなら『危険信号』です!プロに相談して、あなたのライフスタイルに合った保障内容を見つけてもらいましょう!

相談は一生無料。何回でも。何時間でも。

5-5|サブスクは『家族会議』で相談する

サブスクリプションは『家族会議』で相談しましょう!

家族会議の内容

- 契約中のサブスクを洗い出す

- それぞれのサブスクの使用頻度を考える

- 本当に必要か?を考える

いまの時代、なんでもスマホで申し込みや契約が簡単にできます。しかし解約となると面倒くさい・・・。これがサブスクリプションの罠です。

家族で話し合って『これはいらないかも!』『動画配信サービスは1つにしよう!』などを決めましょう!

06|【貯める】浮いたお金で教育&老後資金を貯えよう!

人生の5大支出を見直して、節約したら次のステップです。

節約により浮いたお金で『教育資金&老後資金』を貯えます。まずは以下の3つを前提知識として解説していきます。

どれくらいの資金が必要なのか?資金を貯えるなら『どんな方法がいいのか?』順番に見ていきましょう。

6-1|必要な教育資金はどれくらい?

大学資金(私立文系)の目安は約700万円

子供1人の教育資金の目安は以下の通りです。(※すべて公立の場合)

| 小学校 | 約190万円 |

| 中学校 | 約150万円 |

| 高校 | 約140万円 |

| 大学(私立文系) | 約700万円 |

| 総額 | 約1,180万円 |

こうして見ると大学資金が一番高いことがわかります。

小学校、中学校、高校までは『毎月の支出として』やりくりできそうですが、大学資金となると計画をたてて貯蓄しないとダメそうですよね。

教育資金の目安は『大学資金で約700万円』は必要!

まずは『あなたのお子さまの将来を簡単にシミュレーションしてみましょう!』

シミュレーションはこちらから>>>かんたん教育費シミュレーションへ!

たった1分!しかも無料で!

6-2|必要な老後資金はどれくらい?

夫婦で年金以外に必要な資金の目安は約1,730万円

夫婦の老後資金の目安は以下の通りです。(※夫婦で年金以外に必要な資金の目安)

| 老後にもらえる年金(平均) | 約19万円 |

| 老後の毎月の生活費(平均) | 約26万円 |

| 毎月の不足金額 | 約7万円 |

| 年間の不足金額 | 約86万円 |

| 老後20年間の不足金額 | 約1,730万円 |

この表は『夫婦2人分の生活費のみ』になります。これに加えて医療費や、リフォーム費用などもかかってきます。

たとえば・・・

- 家のリフォーム費用(約100万円)

- 夫婦の医療費(約600万円)

- 夫婦の葬祭費(約300万円)

あくまでも目安ですが、生活費だけで『約1,730万円』必要になり、その他の費用も含めると『約2,700万円』も必要となります。

老後資金の目安は『老後の生活費で約1,730万円』は必要!

6-3|資金を貯えるなら貯金?投資?

貯金も投資も両方活用しよう!

教育資金にせよ、老後資金にせよ、資金を貯えるなら『両方活用して資金を貯えよう!』。

なぜなら、貯金を何十年しても『お金は増えないからです』。

10~30年後に使う予定の資金なら、貯金(年利0.002%)するよりも、投資(年利4~7%)をしたほうが効率的に資金を貯えられます。

- 生活費は貯金で貯える(毎月の支出に使う)

- 教育資金は投資で貯える(10年後に使う)

- 老後資金も投資で貯える(30年後に使う)

教育資金と老後資金を『貯金で貯えた場合』と『投資で貯えた場合』の違いを以下の表で見てみましょう。

| 比較表 | 貯金で貯えた場合⇓ | 投資で貯えた場合⇓ |

|---|---|---|

| 子供の大学資金⇒ (毎月5万円を10年貯える) | 約600万円 (年間60万円×10年) | 約770万円 (想定利回り5%) |

| 夫婦の老後資金⇒ (毎月5万円を30年貯える) | 約1,800万円 (年間60万円×30年) | 約4,100万円 (想定利回り5%) |

貯金をするか投資をするかで、これだけ金額に差があります。

長期的に資金を貯えるなら『投資』という選択肢をとることで『教育資金と老後資金は簡単に貯えられます』。

貯金か投資か・・・悩んだら、詳しく以下の記事で紹介していますので参考にしてくださいね!

【人生の分岐点】今、知らなきゃ後悔するお金の知識⇒貯金か投資か。

07|【増やす】資金を貯えるなら積み立てNISAがおすすめ!

積み立てNISAの基本的な情報

| 利用できる人 | 20歳以上 |

| 投資可能期間 | 2018年~2042年まで |

| 非課税となる期間 | 最長20年間 |

| 年間の投資上限額 | 40万円まで |

| 投資対象商品 | 長期の積み立てに適した商品 分散投資に適した商品 |

| 投資方法(購入方法) | 積立型のみ |

| 資産の引き出し方法 | いつでも引き出せる |

教育資金と老後資金を貯える投資なら『積み立てNISA』が最適な方法です。その理由は以下の6つです。

それでは順番に見ていきましょう。

7-1|20年間も運用益が非課税だから

積み立てNISAは運用で発生した収益が20年間は非課税になります。

通常は『運用益・利益』に対して20%ほど税金を徴収されますが、積み立てNISAならかかりません。

どれだけ資産が増えても税金はかかりません。誰もが悩むポイントの『儲かったら税金払わなきゃイケないの?』は心配無用です。

たとえば通常の投資だと、100万円の利益に対して『20万円ほど』税金を支払いますが、積み立てNISAの場合なら100万円全額が利益として受け取れます。

7-2|100円からでもOK!小額投資できる

『積み立てNISAは、まとまった資金が不要で始められます』。

楽天証券では『100円から投資商品を購入できるため』投資を小さく、無理なく始められます。

- まとまった資金がない

- まずは小額からはじめたい

- 小額を分散して投資したい

毎月1,000円~、毎月1万円~など、生活に影響のない範囲からスタートできます。

小額から始めて、慣れてきたら増額すればいいんです。

7-3|初心者でも低コスト&長期的に運用ができる

『積み立てNISAで購入できるのは、初心者向けの投資商品ばかり』。

なぜなら、金融庁の審査基準をクリアした商品しかないからです。その特徴は以下の3つです。

- 長期運用目的

- 積み立て型である

- 分散した投資である

『長期、積み立て、分散』に適した投資方法は『運用コスト』も低く抑えられ、初心者のための投資方法と言えるでしょう。

7-4|積立型なので投資タイミングに迷わない

積み立てNISAは『積立型』なので、投資タイミングに迷いません。

- 株価が下がったら買う!

- 株価が下がったら売る!

- 株価が暴落したからまとめ買い!

このような投資に対するイメージとは違い、積み立て設定を一度すれば『毎月決まった日に、決まった額を積み立てできます』。

投資タイミングを見極めることはプロでも難しいとされていますが、積み立てNISAなら毎月の自動購入ができるので『投資タイミングを判断する時間も必要もありません』。

7-5|資金はいつでも引き出せる(換金)

積み立てNISAは『いつでも自分の必要なときに資金を引き出せます』。

長期、積み立て、分散に適した投資方法ですが、引き出し(換金)について制限はありません。あなたのライフプランやライフイベントに合わせて自由に引き出せます。

たとえば・・・。

- 実家を二世帯住宅にする資金が必要になった

- マイカーの購入資金が必要になった

- 子供の教育資金が必要になった

- 老後資金が必要になった

- 海外旅行の資金が必要になった

このように資金が必要になったら、いつでも引き出せます。

もちろん長期的に積み立てたほうが、資金を効率的に運用できますが『必要なときに引き出せないと不便ですからね』

7-6|積み立ての一時停止や積立額の変更も可能

積み立てNISAは『積み立ての一時停止や積立額の変更』も可能です。

たとえば・・・。

- 生活費が増えて積み立てできなくなった(一時停止)

- 給料が減って積み立てできなくなった(一時停止)

- 生活に余裕ができたので積立額を増やす(変更)

このようなライフスタイルに変化があっても『一時停止や積立額の変更で対応できるため』無理なく投資を始められます。

08|【まとめ】支出を見直せば、教育&老後資金は手に入る!

人生の5大支出を見直して、積み立てNISAを活用すれば『教育資金と老後資金は貯えられます』。

具体的に必要な資金は・・・。

- 子供の大学資金『約700万円』

- 夫婦の老後資金『約1,730万円』

なんとなくでは解決できない『お金の問題』『お金の不安』を無くしましょう!

あなたの行動が『妻と子供、家族全員の将来を変えることになります』。20年、30年後の未来なんてわからない・・・。

わからないからこそ『今から準備をすることが大切です』。

あなたが3ヶ月でやるべきこと

- 住宅ローンを『モゲチェック』で見直す

- 光熱費を『エネチェンジ』で見直す

- スマホを『格安シム』に乗り換える

- 保険は『プロに無料で相談』する

- サブスクは『家族会議』で相談する

さぁ、立ち止まってる暇はありません。『あなた自身、妻、子供』の将来を良くしたくありませんか?

選択肢は二つです。

『 やるか ・ やらないか 』

最後まで熱心に、この記事を読み進めてくれた『あなた』は『やる』を選ぶに決まってます。

時間はたっぷりあります。ひとつずつ『行動していきましょう』。

住宅ローンを見直すなら

毎月1万円も安くなるかも

光熱費を見直すなら

電気代見直しNo.1サイト

格安スマホにするなら

データ無制限で使い放題

3GB+LINE通話し放題で990円

家族でずーっと割引なら

生命保険を見直すなら

相談は一生無料。何回でも。何時間でも。