こんな人のため!

- 20〜30代の男女(夫婦)

- マイホーム持ち(夫婦)

- なかなか貯金できない人

こんな悩みを解決!

- 固定費を見直したい

- 具体的な方法も知りたい

- 少しでも貯金を増やしたい

余計な情報は一切なし!

とにかく月5万円削減を目指します!

- 5つの固定費の見直し方法がわかる

- 具体的な節約効果(金額)がわかる

- 見直しに便利なサービスがわかる

毎月5万円も浮かすために「見直すべき固定費」は以下の5つ。(⇐節約効果が大きい順番です)

- STEP1|生命保険

- STEP2|スマホ代

- STEP3|住宅ローン

- STEP4|電気代

- STEP5|サブスク代

※青文字をタップ(クリック)すれば移動できます。

要点をギュッとまとめて、シンプルに「以下3つの流れ」で解説します。

記事の流れ

- 見直す手順を解説(サクッと)

- 具体的な節約金額を解説(わたしの実例)

- 便利なサービスを紹介(ガチでおすすめ)

この記事では「節約効果が高いもの」から順番にSTEP形式で紹介しています。

5つの固定費の早見表を作ったので、以下参考にしてくださいね。

| 早見表 | 節約効果 | 見直す難易度 |

|---|---|---|

| 生命保険 | 1~2万円以上 (非常に大きい) | (正しい知識が必要) |

| スマホ代 | 5,000~1万円以上 (とても大きい) | (ネットで完結) |

| 住宅ローン | 5,000~1万円以上 (とても大きい) | (約2ヶ月かかる) |

| 電気代 | 2,000~4,000円以上 (ふつう) | (ネットで完結) |

| サブスク代 | 1,000~3,000円以上 (ふつう) | (解約するだけ) |

- 手っ取り早く節約できることからやってもヨシ

- ガッツリ節約できることからやってもヨシ

順番は人それぞれ「取り組みやすいもの」からスタートすればOKですよ!

この記事を読み終えれば「シンプルに毎月5万円を削減する方法」が理解できます。

しかし、重要なのは「ちゃんと行動すること!」。

今日やらない人は、明日もやらないでしょう。行動した人だけが「5万円を手にします!」。

この記事までたどり着いたあなたは幸運です。

それでは順番に見ていきましょう!

あわせて読みたい▶▶▶一番節約できるものベスト13はこちらから

目次

01|STEP1:生命保険の見直し

節約効果は1番大きいので

必ずやってくだいね!

ここではSTEP①「生命保険の見直し」について紹介します。

生命保険の見直しポイント

- 毎月支払っている保険料が1万円以上だったら見直すべき!

生命保険は「シンプルになぜ加入してるのか?」自分に聞いてみてください。

わたしもそうでしたが・・・。

- なんとなく加入していた

- 加入するものだと思っていた

- 加入してから何年も放置していた

- いまとなっては保障内容すら覚えていない

生命保険に加入したときは「加入したほうがいいな!」と思ってたはずなのに、時間の経過とともに忘れてしまいますよね。

実は「本当に必要な保険は3つ」と言われています。(⇐わたしも思う)

- 死亡保険

- 火災保険

- 自動車保険

なぜなら、日本は公的保険(健康保険など)がとても優れていて、全国民がすでに加入してるからです。

- 風邪で病院に行っても自己負担は3割ほど

- 大きな病気になっても自己負担には上限がある

あなたは「車を運転するときに、ヘルメットまでかぶりますか?」。

シートベルトという公的保険(健康保険など)があるのに、ヘルメット(生命保険)までかぶるのは「やり過ぎ」と言えるでしょう。

もちろんタダなら良いですが「生命保険の加入にはお金が掛かります」。毎月支払っている保険料が1万円以上なら見直すべきと言えます。

生命保険についてもっと詳しく知りたい方は以下記事をご覧くださいね。

▶▶▶必要な保険は3つだけ~保険の正しい知識を徹底解説~

▶▶▶生命保険はいらない「ひろゆき氏の主張」でも一般人は必要?

1-1|生命保険を見直す手順

生命保険を見直す手順は「全5ステップ」になります。

・医療保険、がん保険、終身保険など

・保険の内容がわかるものがあれば、保険証券でなくてもOK

・毎月の保険料が1万円を超えていたら要注意!

・相談予約はこちらから▶▶▶マネードクター公式サイトへ

・相談は何回でも無料なので、気軽に相談できる

大きな流れはこんな感じです。

- いくつの保険に加入しているのか?

- 毎月支払っている保険料はいくらなのか?

これらを調べることから始めましょう!

1-2|節約効果は毎月1万円〜2万円

ここでは、実際にわたしが生命保険を見直して得られた「節約効果」を具体的に紹介します。

以下の表は、解約した生命保険の一覧です。

| 実例紹介 | 節約金額 | やめた理由 |

|---|---|---|

| 終身保険⇒ | 毎月3,080円 (東京海上日動) | 保険より投資のほうが 効率的と知ったから |

| 医療保険 (夫)⇒ | 毎月2,738円 (東京海上日動) | 公的保険があれば カバーできると知ったから |

| 医療保険 (妻)⇒ | 毎月6,550円 (ソニー生命) | 妊婦さん用の医療保険だと 改めて知ったから |

| 定期保険⇒ | 毎月3,400円 (三井住友あいおい) | 国から遺族年金が毎月約12万円 もらえると知ったから |

| がん保険⇒ | 毎月2,845円 (東京海上日動) | がんになる確率は 60歳以降が高いと知ったから |

| 学資保険⇒ | 毎月6,880円 (ソニー生命) | NISA制度のほうが 効率的と知ったから |

| 合計(毎月) | 約2.5万円 | ー |

| 合計(年間) | 約30万円 | ー |

これだけの生命保険を一度に解約できたのは「保険の正しい知識」を知ったからです。

学校も大学も職場も親からも「保険の真実」は教えてくれませんでした。もちろん保険営業マンも教えてくれません。

そんなときYouTubeで「ひろゆき氏の生命保険いらない論」を見ました。

最初は「ひろゆき氏はお金持ちだから、いらないって言ってるだけでしょ?」と思ってましたが、現実は違いました。

むしろお金持ちは「無駄なものにお金と時間」を使わないと学びました。

ひろゆき氏の発言をもとに「一般人」が真剣に考えた結果はこちらかから▶▶▶生命保険はいらない「ひろゆき氏の主張」でも一般人は必要?

1-3|おすすめはマネードクターに無料相談

保険の見直しをするなら「マネードクター」に無料相談するのがおすすめです。

その理由は以下のとおり。

- 無料でお金のプロに相談できる

- 自分で見直すより早くて時短になる

- 自分で見直すより選択肢が広がる

専門的な知識がないとシンプルに時間がかかるし、間違った方向に進んでしまうリスクがあります。

- 比較検討に時間がかかる

- 無駄な保険に加入してるか判断できない

- 必要な保険に加入できてるか判断できない

保険は1人1人のライフスタイルによって「大きく異なり」オリジナルで保険プランを選ばないとなりません。

あなたにとって「どんな保険は不要なのか?どんな保険が必要なのか?」お金のプロに相談すれば最短ルートで答えを見つけられます。

マネードクターはこんな人におすすめ

- 保険の見直しを初めてする人

- 仕事や育児で忙しい人

- どんな保険が必要かわからない人

実際にわたしも活用しましたが、オンラインだったので「時間も場所も自由で」気軽に相談できました!

無料相談はこちらから▶▶▶マネードクター公式サイトへ

口コミ・評判はこちらから▶▶▶マネードクターの口コミ・評判へ

オンライン相談なら時間も場所も選ばない

02|STEP2:スマホ代の見直し

スマホ代の見直しは簡単なのに

節約効果がとても大きいので必須!

ここではSTEP②「スマホ代の見直し」について紹介します。

スマホ代の見直しポイント

- 毎月のスマホ代が5,000円以上なら見直すべき!

- 夫婦で見直せば節約効果は大きい

スマホ代の見直しとは以下の2択。

- 格安シムに乗り換える

⇒(ワイモバイル、楽天モバイル、マイネオなど) - 大手キャリアの格安プランにする

⇒(アハモ、パボ、ラインモ)

一番気になるのは「通信速度や電波入るの?」だと思いますが、結論はどこの格安シムも格安プランでも「いままで通り使える」です。

なぜなら、格安シムも「大手キャリアと同じ電波」を使っているから。これで「通信速度や電波問題」は解決ですね。

次に「格安シムってなんか不安」について解説します。

結論は「大手キャリアの料金が高すぎる」。

格安シムの料金が安すぎるのではなく、大手キャリアが高すぎるのです。

10年前は「スマホ代に1万円支払うのは当たり前」でしたが、時代は変わり3,000円もあれば、不自由なく使えるように・・・。

つまり、毎月5,000円以上なら見直すべきと言えます。

ひとつ言えることは「ダメだったら、また戻せばいい」こと。

一度使ってみて、本当に電波が悪いし不便だな。と思ったらまた戻せばいいだけなので・・・。

2-1|スマホ代を見直す手順

スマホ代を見直す手順は「全5ステップ」になります。

実際にスマホを乗り換えたり、機種変更するのはとても簡単ですが「事前に確認したり決めておくこと」があるので、以下のステップを通して見ていきましょう!

・毎月5,000円以上も支払っているなら見直すべき!

・3~5GBくらい?

・5~10GBくらい?

・10GB以上も使ってる?

・電話をかけるのが多いなら「かけ放題」がよい

・手持ちのスマホを使うなら、いつでも乗り換え可能

・新しく購入するなら事前に欲しいスマホを決めておく

・ネットに詳しく1人でも操作可能なら「WEBから申し込む」

・ネットに弱く店員さんにやってほしいなら「店舗から申し込む」

この5つを事前に決めておけば「スムーズに乗り換えや機種変更」ができます。

どこの格安シムを選んでも「通信速度や料金プラン」には大差がないので、そこまで悩まなくてもOK。

2-2|節約効果は毎月5,000円〜1万円

ここでは、実際にわたしがスマホ代を見直して得られた「節約効果」を具体的に紹介します。

ドコモ⇒楽天モバイルに家族で乗り換えた結果です。

| 実例紹介 | ドコモ(過去) | 楽天モバイル(現在) | 節約効果 |

|---|---|---|---|

| わたし⇒ (毎月) | 約8,000円 | 約3,000円 | 約5,000円 |

| 妻⇒ (毎月) | 約11,000円 | 約2,000円 | 約9,000円 |

| 子供⇒ (毎月) | 約3,000円 | 約1,000円 | 約2,000円 |

| 合計⇒ | 約22,000円 | 約6,000円 | 約16,000円 |

このように家族全体でスマホ代を見直せば「節約効果はとても大きく」1万円以上も浮かすことができました。

妻と子供の料金が安いのは「ほとんど自宅でスマホを使用するから」です。

自宅にはWi-Fiがあるので、スマホのデータ通信量を使わないで済むので安く収まっています。

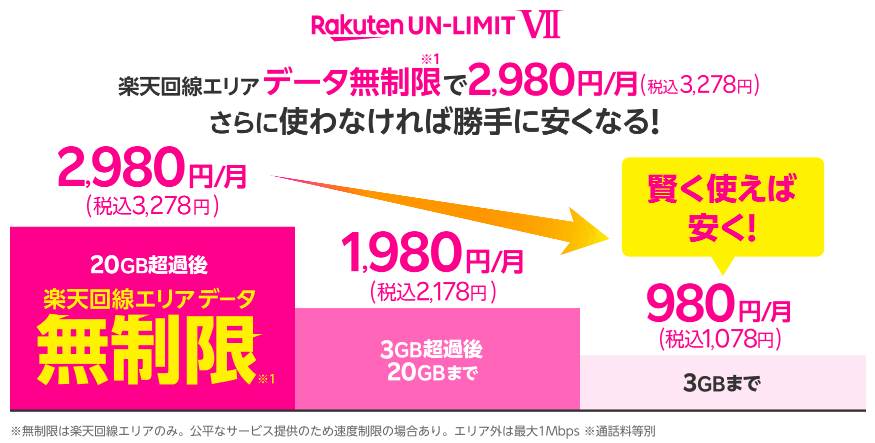

2-3|おすすめは楽天モバイル

スマホ代を見直すなら「楽天モバイル」に乗り換えるのがおすすめです。

その理由は以下のとおり。

- 料金プランが1つなので迷わない

- 国内通話も無料でかけ放題

- データ通信量によって料金が自動で変わる

⇒使わなかった月は約1,000円(3GBまで)

⇒どんなに使っても約3,000円(無制限)

シンプルに言って「とても使い勝手が良い」という肌感覚があります。

どんなに使いすぎても上限があるので心配いらないですし、あんまり使わなければ安くなる。ここが他社にはないポイント!

つまり「Wi-Fi環境がある場所」にいることが多いなら、最安値の約1,000円で毎月利用できるってこと。

楽天モバイルはこんな人におすすめ

- どんな料金プランがいいか迷っている

- どれくらいデータ通信するかわからない

- 通話も無料でたくさんしたい

また、楽天モバイルは全国1,250店舗(22.12.15時点)と増加してるので、お近くの店舗を探してみてください。

▶▶▶楽天モバイル公式サイトへ

スーパーおトク

03|STEP3:住宅ローンの見直し

一生涯で見ると節約効果は100万円以上も!

ここではSTEP③「住宅ローンの見直し」について紹介します。

住宅ローンの見直しポイント

- 現在の住宅ローン金利が1%以上ある

- 住宅ローン残高が1,000万円以上ある

- 住宅ローン期間があと10年以上ある

- 5年以上前に住宅ローンを組んだ人

このどれかに当てはまるなら「住宅ローンの見直しシミュレーション」をするべきと言えます。

住宅ローンの見直しとは・・・。

「三井住友銀行 ⇒ auじぶん銀行」のように銀行を借り換えること。

そんなことできるの?と思うかもしれませんが、実は「ほとんどの手続きがネットで済みます」。(⇐1回だけ面談があり)

さらに、住宅ローン借り換えは「実際にいくら安くなるのか?」明確にわかります。

- 安くならなければ現状維持

- 節約効果があれば借り換える

このように選べます。

実際にいくら安くなるかは「借り換え先の銀行に直接聞けるので」調べたり計算したりする必要はありません。

3-1|住宅ローンを見直す手順

住宅ローンを見直す手順は「全5ステップ」になります。

住宅ローンを見直して⇒借り換え完了までは「約1~2ヶ月」かかるので、あせらず慎重にいきましょう。

・住宅ローン金利が何パーセントか?

・住宅ローン残高がいくらか?

・住宅ローン残年数があと何年か?

・一括比較で、あなたにピッタリの銀行が見つかる

・住宅ローンがいくら減らせるかわかる

・住宅ローン借り換えの流れがわかる

・シミュレーションはこちらから▶▶▶モゲチェック公式サイトへ

・審査の申し込みは複数にしてもOK

・住宅ローンを組んでる銀行との手続きをする

・借り換え先の銀行と手続きをする

・抵当権に関する手続きを行うため司法書士と面談する

・所要時間は約15分

これらすべての手続きが終わるまでに約2ヶ月かかりましたが、最後の司法書士との面談以外は「自宅で手続きが済みます」。

必要書類の記入や提出もネットからできるので、週末にササッと手続きする程度でした。

借り換えが終わってみた感想は「意外と簡単だったな・・・」という肌感覚です。

3-2|節約効果は毎月5,000円〜1万円

ここでは、実際にわたしが住宅ローンを見直して得られた「節約効果」を具体的に紹介します。

三井住友銀行⇒auじぶん銀行に借り換えた結果です。

| 実例紹介 | 三井住友銀行 | auじぶん銀行 |

|---|---|---|

| 毎月のローン⇒ | 約86,000円 | 約77,000円 |

| ローン金利⇒ | 約1.07%(変動) 約2.75%(固定) | 約0.4%(変動) |

| ローン残額⇒ | 約2,700万円 (残り30年) | 約2,400万円 (残り30年) |

毎月の住宅ローンが「約9,000円も安くなり」本当にびっくり。

最初は「住宅ローンなんて安くなるのか?」と疑心暗鬼だったので、なにごともやってみるもんだな!と実感しました。

3-3|おすすめはモゲチェックでシミュレーション

住宅ローンを見直すなら「モゲチェック」でシミュレーションするのがおすすめです。

その理由は以下のとおり。

- 住宅ローンを減らせる金額がわかる

- おすすめの銀行が一括でわかる

- プロのアドバイザーに質問・相談ができる

これらがすべて無料で使えるサービスなので、使わない理由が見当たりません。

モゲチェックを活用するポイントは「とにかく気になることは聞きまくる」こと。

- どんな金利タイプを選べばいいか教えてほしい

- 団信保険はどう選べばいいか教えてほしい

- A銀行とB銀行の違いを教えてほしい

などなど、無料なので遠慮せず聞いちゃいましょう。

モゲチェックはこんな人におすすめ

- 自分では、どの銀行が良いか選べない

- 自分では、銀行の比較ができない

- プロのお墨付きがほしい

住宅ローンの見直しはこちらから▶▶▶モゲチェック公式サイトへ

毎月1万円も減るかも

04|STEP4:電気代の見直し

電気代の見直しは

ネットもしくは電話で完結するので簡単!

ここではSTEP④「電気代の見直し」について紹介します。

電気代の見直しポイント

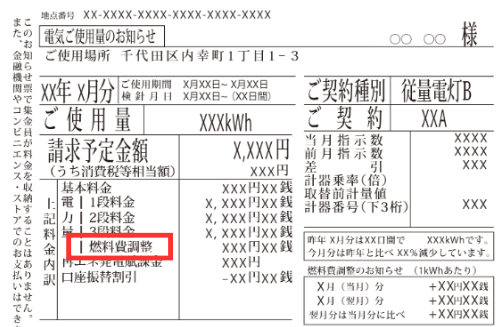

- 現在、契約中の電力会社を確認

- 燃料費調整単価の確認

2022年末から電気代の高騰が話題となっているのは「燃料費調整単価の上限撤廃」がひとつの原因。

シンプルに説明すると・・・。

使用した電力量×燃料費調整単価=電気代の一部

という計算式になっており、具体的に数字を入れると・・・。

400kwh(電力量)× 5円(燃料費調整単価)=2,000円となる

この「5円の部分」が、電力会社にって違うよ!だから安い電力会社に乗り換えようね!ってこと。

検針票では以下のように記載されてます。

これが電気代を見直すべき理由です。

4-1|電気代を見直す手順

電気代を見直す手順は「全4ステップ」になります。

シンプルに電気代が安くなる電力会社を探すだけなので、簡単に見直せます。

・検針票があればベスト

・検針票がなければ電話して調べてもOK

・上限があればOK

・上限がなければ乗り換える

・電力会社を比較

・インターネットで手続き

・使用開始日の確認で完了

・シミュレーションはこちらから▶▶▶エネチェンジ公式サイトへ

乗り換えるさいのポイントは「燃料費調整単価」に上限があるか?です。

そこだけ注意しておけば、損することはないのでOK!

4-2|節約効果は毎月2,000円〜4,000円

ここでは、実際にわたしが電気代を見直して得られた「節約効果」を具体的に紹介します。

ソフトバンクでんき⇒東京電力に乗り換えた結果です。(⇐燃料費調整単価で比較)

| 実例紹介 | ソフトバンクでんき | 東京電力 |

|---|---|---|

| 燃料費調整単価(kwh)⇒ (国による緩和対策後) | 10.25円 (3.25円) | 5.13円 (-1.87円) |

| 400kwh使った場合⇒ | 約4,100円 | 約2,000円 |

| 年間にすると⇒ | 約50,000円 | 約24,000円 |

燃料費調整単価の「ソフトバンクでんきと東京電力」の差は約2倍。

年間にすると約25,000円以上も節約できました!

4-3|おすすめはエネチェンジでシミュレーション

電気代を見直すなら「エネチェンジ」でシミュレーションするのがおすすめです。

その理由は以下のとおり。

- 自分で調べるより時短になる

- まとめて比較できるのでラク

- 質問・相談・サポートが充実

これらがすべて無料で活用できるので「自分で調べるよりも効率的」に検討できます。

エネチェンジのおすすめポイント

- 90の電力会社から最適なプランを見つけられる

- どれくらいお得になるか簡単にわかる

- ランキング形式で比較が見やすい

また、電力会社の変更はとても簡単にできます。

- 変更の手続きはすべてネットで完結

- 変更に伴う工事は一切不要

- 変更に伴う解約の連絡も不要

つまり、新しく契約する電力会社に申込むだけで「すべての手続きが完了」します。

めちゃくちゃ簡単ですよね!ぜひシミュレーションからやってみてくださいね。

▶▶▶エネチェンジ公式サイトへ

電気とガスのかんたん比較

05|STEP5:サブスク代の見直し

あれもこれも加入しがち!

本当に使ってるサブスクを限定しましょう!

ここではSTEP⑤「サブスク代の見直し」について紹介します。

サブスク代の見直しポイント

- 1ヶ月で1回も使ってないサブスクは解約

- とりあえず加入したサブスクは解約

サブスクとは主に以下のようなサービス。

- アマゾンプライム

- YouTubeプレミアム

- ネットフリックス

- フールー

- スポティファイ

- ユーネクスト

サブスクは月額料金が安価なうえに、無料トライアルなどキャンペーンもあるため「とても加入しやすい」です。

完全にサブスク側の戦略にハマってます。

無料トライアルが終わったら解約しようと思ってたけど、うっかり忘れてしまった!なんてことありませんか?

安価⇒無料期間⇒解約を忘れるというループに。

なので、加入しているサブスクを確認して不要なものは解約しましょう。

5-1|サブスク代を見直す手順

サブスク代を見直す手順は「全3ステップ」になります。

シンプルに使ってないものを解約しましょう。

・アマプラ、ネットフリックス、スポティファイ、フールーなど

・あんまり見てない、使わないな・・・

・無料トライアルが終わって有料になってた・・・

・1ヶ月使ってないなら解約

・無料トライアルのために加入したサブスクを解約

家族で使っているサブスクがあるなら、家族で話し合って決めるのも良いでしょう。

あとは「無料トライアルの期限が終わる前に解約する」⇒けっこう忘れがちなので、要注意です!

5-2|節約効果は毎月1,000円〜3,000円

ここでは、実際にわたしがサブスクを見直して得られた「節約効果」を具体的に紹介します。

以下の表は「解約したサブスク」の一覧です。

| スポティファイ | 約1,000円 |

| ネットフリックス | 約1,500円 |

| フールー | 約1,000円 |

| ダスキンモップ | 約4,000円 |

| 合計 | 約7,500円 |

加入していたサブスクをピックアップしたら、入り過ぎ!と実感・・・。

そして毎日使ったり、見たりしてるわけではないので即解約しました。

5-3|おすすめはYouTubeプレミアムとアマプラ

個人的におすすめな「サブスク」は以下の2つ。

- YouTubeプレミアム:月額約1,000円

⇒動画が広告なしでスムーズに見れる

⇒映画も購入スタイルで見れる

⇒YouTubeミュージックで音楽も聴ける - アマゾンプライム:月額約500円

⇒アマゾンプライムビデオで映画が見れる

⇒アマゾンミュージックで音楽も聴ける

この2つだけあれば「満足だな」と思いました。

サブスク見直しは「本当に必要か?」を追求していけば、迷うことなく選べると言えるでしょう。

06|まとめ:固定費を見直せば「毎月5万円も」手に入る!

固定費を見直せば「簡単に5万円」は手に入る!

最後までご覧いただきありがとうございます。

この記事では「5つの固定費見直しテクニック」を以下の内容で紹介しました。

- ざっくりとした手順

- 実際に節約できた具体例

- 見直しに便利なサービス

固定費は必ず毎月支払うので、見直せれば「節約効果は半永久的に続きます」。

わたしが節約できた固定費の金額のまとめです。

- 生命保険:年間約30万円

- スマホ代:年間約20万円

- 住宅ローン:年間約10万円

- 電気代:年間約2万円

- サブスク代:年間約3万円

最後に上記の金額をベースにした未来を表にまとめました。(⇐あくまでもシンプルな足し算)

| 節約した未来⇒ | 5年後の未来 | 10年後の未来 | 20年後の未来 |

|---|---|---|---|

| 生命保険⇒ | 150万円 | 300万円 | 600万円 |

| スマホ代⇒ | 100万円 | 200万円 | 400万円 |

| 住宅ローン⇒ | 50万円 | 100万円 | 200万円 |

| 電気代⇒ | 10万円 | 20万円 | 40万円 |

| サブスク代⇒ | 15万円 | 30万円 | 60万円 |

| 合計⇒ | 325万円 | 650万円 | 1,300万円 |

今日やらない人は明日もきっとやらない。

1つずつ確実に見直して行けば「5万円は手に入ります!」。

生命保険の見直しは▶▶▶マネードクター公式サイトへ

おすすめスマホは▶▶▶楽天モバイル公式サイトへ

住宅ローンの見直しは▶▶▶モゲチェック公式サイトへ

電気代の見直しは▶▶▶エネチェンジ公式サイトへ

あわせて読みたい▶▶▶一番節約できるものベスト13はこちらから