こんな人のため!

- 20〜30代の夫婦(子持ち)

- 保険料が高いと思ってる

- 保険の必要性が気になる

こんな悩みを解決!

- 本当に必要な保険とは?

- なぜ3つと言われてる?

- 具体的な加入例は?

保険は「3つ」でいいなんてホントなの!?

- 本当に必要な保険が知りたい

- 必要な保険が3つの理由が知りたい

- 具体的な保険の加入例が知りたい

こんな悩みを解決できる記事になっています。

実は「本当に必要な保険は3つ」と言われています。最低限加入しておけばOKとも言えます。

なぜなら「日本は健康保険や国民保険⇒公的保険」がとても充実しており、民間保険は嗜好品(しこうひん)と考えられるからです。

嗜好品(しこうひん)とは、あったらいいけど「絶対に必要ではない」ものを指します。(⇐つまりプラスアルファ)

わかりやすく説明するとイメージは以下の通り。

ポイント

- 車を運転するときに「ヘルメットもかぶる」

- 雨の日に傘を「2本も3本も持っていく」

- 1泊2日の旅行に「着替えを10着持っていく」

このように「民間保険とはプラスアルファで備える」ことを意味します。

嗜好品(しこうひん)の本来の意味は「栄養のためでなく、味わうことを目的にとる飲食物。⇒酒・茶・コーヒー・タバコなど」とあります。

つまり「民間保険は⇒酒・茶・コーヒー・タバコ」と同じポジションと考えれば、とても理解しやすいです。

この記事では以下のことを解説していきます。

この記事を読み終えれば「本当に必要な保険は、3つと言われる理由や根拠」がわかるだけでなく「おすすめの保険見直し相談サービス」まで知れます。

保険は嗜好品(しこうひん)と考えれば、もっと身近に簡単に考えられることでしょう。

2023年最新版を紹介

あわせて読みたい▶▶▶【生命保険はいらない】ひろゆき氏の意見は正論なの!?

目次

01|人生リセット!本当に必要な保険は3つだけ

そもそも必要な3つの保険ってどんな保険?

ここでは「本当に必要な保険3つの概要」を紹介します。(⇐どんな保険なのか説明)

保険は嗜好品(しこうひん)ですが、最低限これだけは加入したほうがいい!と考えられる3つになります。

それでは順番に見ていきましょう。

1-1|死亡保険(家族を守る)

死亡保険とは、あなたが亡くなったとき「残された妻や子供のために」加入する保険です。

死亡保険は大きく3種類に分けられます。

- 定期保険

⇒10年、20年と「保障期間」を決めるタイプ - 終身保険

⇒解約しない限り「一生涯の保障」が続くタイプ - 収入保障保険

⇒収入のように「毎月保険金がもらえる」タイプ

この中で選ぶべきなのは「定期保険」になります。

定期保険とは簡単に言うと、掛け捨てタイプの保険のこと。保険には「掛け捨て型・貯蓄型」の2つがあります。

貯蓄型とは「お金が返ってくるタイプ」と言えますが、貯蓄型の保険は「とても割高な投資商品」で運用されおり、保険会社が儲かる保険です。

つまり「お金が返ってくる⇒お金を増やしたい」なら貯蓄型の保険ではなく、シンプルに投資をしたほうが効果的。

保険は保険・投資は投資と分けて考えないと、損し続けることになります。

ポイント

- 死亡保険は「守るべき家族」がいるなら必要

- 独身者は基本的に不要

- 高齢者も基本的には不要

1-2|火災保険(お家を守る)

火災保険とは、おもに「自然災害」によって「家や家財が損害を受けたとき」その損害を補償する保険のこと。

火災保険で補償される災害は大きく6つ。(⇐意外と知られてない)

- 火災、爆発、破裂、落雷

- 風災、雪災、雹災(ひょうさい)

- 水災

- 物体の落下、飛来、衝突

- 水ぬれ(漏水)

- その他、偶然の事故(家財保険)

火災だけでなく、落雷、風災、水災、物体の衝突などによる損害も補償されます。

もう少し詳しく見ていきましょう。

- 火災

⇒家が火事になる、全焼、半焼など - 風災

⇒台風など強い風で、屋根の一部がめくれるなど - 水災

⇒洪水によって川があふれ、床下浸水するなど - 物体の衝突

⇒車が突っ込んできて、家のフェンスが壊れたなど - 水ぬれ(漏水)

⇒水道管が破裂して、家が水びたしになったなど - その他、偶然の事故(家財保険)

⇒テーブルを移動中、バランスを崩しテレビを壊したなど

⇒上記5つの補償以外、すべての事故が対象となる

火災保険は火事だけじゃないの?と思いがちですが、これだけ多くの補償内容があります。

マイホームを守るためには「必要な保険」と言えますね。

ポイント

- 火災保険は「戸建て・マンション」で選び方が変わる

- 火災保険は「住んでる場所や地形」によって選び方が変わる

- 実は1番よく使う補償は「その他、偶然の事故」

1-3|自動車保険(対人対物)

自動車保険とは、自動車を所有している人が「事故や盗難」などにあった場合、その損害を補償する保険のこと。

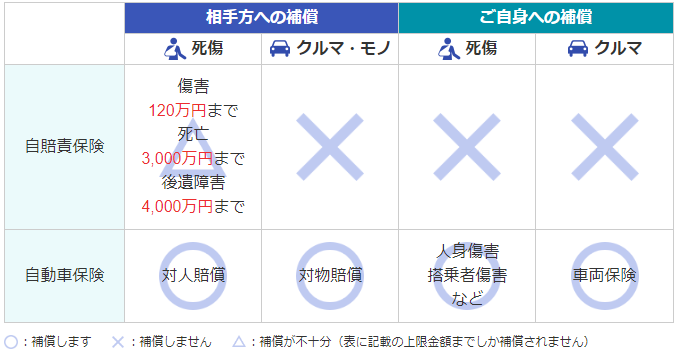

一般的に、自動車保険には「自賠責保険」と「任意保険」の2種類があります。

- 自賠責保険(強制的に加入)

- 任意保険(任意でいい)

さらに任意保険には「対人対物保険・車両保険」の2つに分けられます。

- 対人対物保険(人や物に対しての保険)

⇒絶対に必要 - 車両保険(自分の車に対しての保険)

⇒基本的には不要

わかりやすいイメージは以下のような感じ。

対人対物保険は、車で他人や物に対して事故を起こしてしまった場合に、その損害を補償する保険です。

車両保険は「自分の車を修理」するさいに使える保険です。

そこで必要な保険は「対人対物保険」となります。人をケガさせてしまった、物を壊してしまった⇒このような事態に備えて加入します。

ポイント

- 基本的に「車両保険」は不要

- 「対人対物保険」は絶対に必要

- 車を持ってない人は無関係

02|必要な保険は3つだけ!その理由とは?

死亡保険、火災保険、自動車保険が

必要な理由ってなに?

ここでは「なぜ?死亡保険、火災保険、自動車保険」が必要なのか理由を詳しく紹介します。

また「この3つの保険以外が不要な理由」も合わせて紹介するので順番に見ていきましょう。

2-1|死亡保険が必要な理由

家族がいる人(妻や子供)にとって、死亡保険は必要と考えられます。

もしも自分が亡くなった場合、自分の収入がなくなるので、残された家族が生活していくために必要です。

- 家族の生活費のため

- 子供の教育費のため

残された家族は「生活費や教育費、住宅の維持費」など、多くの経済的負担を負うことに。

例えば、子供が成人するまでにかかるお金は「約2,000万円」と言われています。

もしも家計の大黒柱が亡くなった場合、それらの負担を「妻1人」で背負うことは非常に困難となります。

死亡保険に加入していれば、大黒柱が亡くなった場合に家族が保険金を受け取ることができ、少しでも経済的な負担を軽減できる。

残された家族を守るためにも「適切な死亡保険」に加入することが非常に重要です。

ポイント

- いくらの保険金をかけるのか?

- いつまでの保障期間とするのか?

- 詳しくは具体的な加入例で解説▶▶▶死亡保険の加入例

2-2|火災保険が必要な理由

マイホームを持つ人にとって火災保険が必要な理由は「火災等の自然災害による住宅の被害金額が大きいため」。

- マイホームは人生で最も大きな買い物の1つ

- マイホームが全焼した場合、建て替える金額は高額

自然災害(火災、風災、水災)は、いつ発生するか予想できません。

地球温暖化の影響で「ゲリラ豪雨や台風の増加」など、自然災害は増えてる傾向に。

火災保険に加入すれば自然災害によって発生する「マイホームや家財の損失」にかかる修理費用や建て替え費用を補償できます。

いつ発生するかわからない自然災害に火災保険で備えれば、安心して暮らせるので必要と考えられます。

ポイント

- 戸建て・マンションで選び方が変わる

- 住んでる場所や地形によって選び方が変わる

2-3|自動車保険が必要な理由

自動車保険(対人対物)が必要な理由は、交通事故を起こしてしまった場合に「相手方への賠償金額が高額だから」。

- 運転を誤って歩行者をはねた⇒対人

- わき見運転をして前方の車に衝突した⇒対人

- 車から降りる際に開けたドアが隣の高級車にぶつかった⇒対物

- 運転を誤って他人の家の壁を壊した⇒対物

特に、人身事故による損害賠償は非常に高額になるため「とても自分自身だけで支払うのは困難です」。

つまり自動車保険(対人対物)は、車を運転するなら「必ず加入するべき」と言えるでしょう。(⇐交通事故はいつ起こるかわからない)

しかし車両保険については「基本的には不要」と考えられます。その理由は以下の通り。

- 保険を使って修理したら等級が下がる

⇒等級が下がると保険料は上がる - 等級が戻るまでに3年間もかかる

⇒3年以内に保険を使ったらまた等級が下がる - 車の価値は毎年20%ほど下がる(中古になる)

⇒5年以上使った車は、ほとんど価値ゼロ

⇒価値ゼロなので、保険金はもらえない

つまり・・・。

- 保険を使って修理すると⇒保険料が上がる

- 5年以上使った車は価値ゼロ⇒保険金はもらえない

これらの理由から、自分の車の修理については「車両保険ではなく貯金」で備える方が、効率的だし経済的と言えます。

ポイント

- 対人対物保険は、賠償金額が高額なので必要

- 車両保険は、貯金で備えた方が効率的で経済的

2-4|他の生命保険が不要な理由

その他の生命保険が不要な理由

いま紹介した「死亡保険・火災保険・自動車保険(対人対物)」以外の保険が不要な理由を見ていきましょう。

その他の保険とは主に以下の通り。

- 医療保険

⇒公的保険があるから不要 - がん保険

⇒公的保険があるから不要 - 学資保険

⇒投資のほうが効率がいいから不要

これらの保険が不要と言える最大の理由は「日本の公的保険」がとても優れているから。

それは「健康保険や国民保険」のことで、毎月給料から天引きされるため「保険に加入してる感」がない人も多いはず。

すでに「とてもいい保険に加入してるよ!」と思ってください。

医療保険が不要な理由

病気やケガになった場合、公的保険でカバーできる。

- 入院や手術などの治療費は、基本的に3割負担

- 高額療養費制度があるので、自己負担金額に上限がある

働けなくなり、収入が減った場合でも、公的保険でカバーできる。

- 労災保険で月給の約8割がもらえる

⇒仕事が原因のケガや病気 - 健康保険で月給の約6割がもらえる

⇒仕事以外が原因のケガや病気

障害が残った場合も、公的保険でカバーできる。

- 障害保険がもらえる

⇒基本的には働けるようになるまでもらえる

これらすべてが「公的保険」によってカバーされるので「医療保険」は不要と考えられます。

ポイント

- 公的保険でカバーできる内容を理解することで「医療保険は不要」と判断できる

がん保険が不要な理由

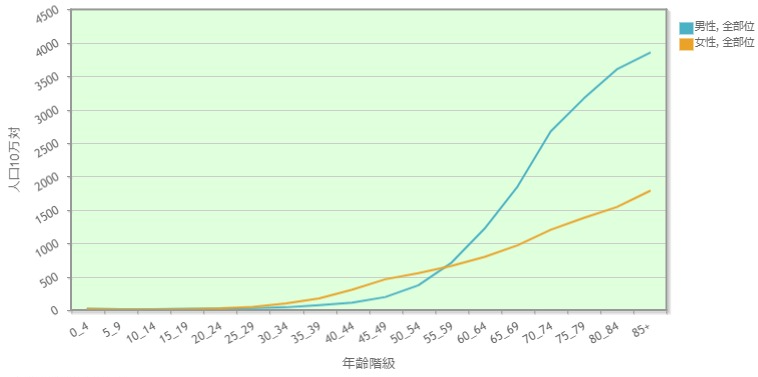

がん保険が不要な理由は「がんになる確率」を知ることで理解できます。

がんは「2人に1人」がなると言われていますが、これは数字のマジックで「年齢別に見ると一目瞭然」です。

以下のグラフは「国立がん研究センター」のデータで、がんになる確率を表しています。(⇐2015年ベース)

男女ともに「50代以降に確率が上がっている」ことがわかります。

女性は「乳がん」があるため40代から数値が上がっていますが、20~30代のうちは確率がとても低いと言えるでしょう。

がんになった⇒保険に入ってたから安心?がんは治るの?⇒否。ということ。

以上のことから「がん保険」は不要と考えられます。

ポイント

- がんは「2人に1人」がなるから、加入したほうがいい!は数字のマジック

学資保険が不要な理由

学資保険が不要な理由は「シンプルに投資のほうがいい」からです。

学資保険の中身は「投資信託」で資金を運用してるので、わざわざ保険会社を通して「投資信託」を購入しなくてもいい!ということ。

- 学資保険は「投資信託」を運用している

- 保険会社が運用してるので手数料が高い

- NISA制度を利用すれば「投資信託」が買える

- 保険ではなく自分で「運用」すればいい

- 学資保険は利回りが低すぎる

投資信託は「NISA制度」を利用すれば、初心者でも簡単に始められるので「保険会社に高い手数料」を支払わなくても自分で始められます。

「子どもの教育費を貯めるための保険」と言いながら、実は投資です。

保険会社を経由して投資するなら「自分で投資したほうが良い」のは言うまでもありませんね。

NISA制度について詳しく知りたい方はこちらから▶▶▶【新NISAとは】30代・初心者のための投資入門〜投資はやらなきゃ損する新時代へ〜

ポイント

- 学資保険は「投資」

- わざわざ保険会社を通さなくていい

- NISA制度を使えば初心者でも簡単に始められる

03|必要な保険3つの具体的な加入例

必要な3つの保険の

具体的な加入例が知りたい!

ここでは「死亡保険、火災保険、自動車保険」の具体的な加入例を紹介します。(⇐あくまでも例えです)

具体的な加入例を紹介するうえで「以下のような人物を想定」とします。

- 30代の夫婦

- 夫は会社員、妻はパートで働く

- 子供は10歳の小学生

- マンションの5階に住んでる

- マイカー持ち

ごくごく一般的な家庭とします。

それでは順番に見ていきましょう。

3-1|死亡保険の加入例

死亡保険の具体的な加入例のポイントは以下の通り。

- 子供が成人するまでの資金が必要(社会人)

- 子供の大学資金は用意してあげたい

- 子供の結婚資金は用意してあげたい

- 妻と子供が不自由なく暮らせる資金が必要

- 妻はパートなり働くことと想定する

以上のポイントから見えてくる死亡保険の具体的な金額は「約2,500万円」。内訳は以下の通り。

- 子供の大学資金は約500万円と想定

- 子供の結婚資金は約300万円と想定

- 妻と子供が不自由なく暮らせる資金は約1,500万円と想定

⇒遺族年金で毎月12~13万円もらえる

⇒パートで毎月10万円くらい稼げる

⇒プラスアルファで毎月10万円×12ヶ月×12年(子供が22歳になるまで) - 住宅ローンは団信保険で無くなるので大丈夫

子供が成人して働きだすまでの資金があれば、その後まで心配する必要はないと考えられます。

1番大きな支出の「住宅ローン」が団信保険で無くなれば、毎月の生活費は30万円もあれば十分に足りるはず。

「遺族年金+妻のパート収入+死亡保険金」で不自由なく暮らしていけると結論に至ります。

ポイント

- いまの生活を維持しながら、万が一の事態に備えて死亡保険を選ぶさいは「適切な金額を想定すること」が重要です。

3-2|火災保険の加入例

火災保険の具体的な加入例のポイントは「どこに住んでるか?」。

- マンションに住んでる?

- 戸建てに住んでる?

- 海や川の近くに住んでる?

- 豪雪地帯に住んでる?

今回は都心部のマンション5階に住んでると想定します。

- 火災

⇒家が火事になる可能性はある - 風災

⇒台風など強い風で窓ガラスが割れる可能性はある - 水災

⇒洪水によって床下浸水する可能性はない - 物体の衝突

⇒車が突っ込んでくる可能性はない - 水ぬれ(漏水)

⇒水道管が破裂して、家が水びたしになる可能性はある - その他、偶然の事故(家財保険)

⇒偶然の事故は、いろいろと起こる可能性はある

このように「判断する基準」となるため、どこに住んでるか?がとても重要です。

その他、偶然の事故(家財保険)への加入は特におすすめ。

この保険には家具や家電製品、衣類などの家財品の損害を補償するものが含まれており、保険金がもらえる可能性が高いと考えられます。

- テーブル移動中、よろけてテレビを壊した

- 家具の移動中、壁にぶつかって穴が開いた

- 洗面所でコップを落として洗面ボウルが割れた

などなど、適用される内容は多数あるのでおすすめ。

ポイント

- 自分が住んでいる地域の気象条件や家財品の価値などに応じて、必要な保険を選択しましょう。

3-3|自動車保険の加入例

自動車保険(対人対物)の具体的な加入例のポイントは「保険金額を無制限」にすること。

必ず加入する「自賠責保険」で支払える限度額は以下の通り。

- 傷害による損害:120万円

- 後遺障害による損害:4,000万円

- 死亡による損害:3,000万円

「自賠責保険」でカバーできる金額には限度があるため、対人対物保険は「保険金額を無制限」にする必要があります。

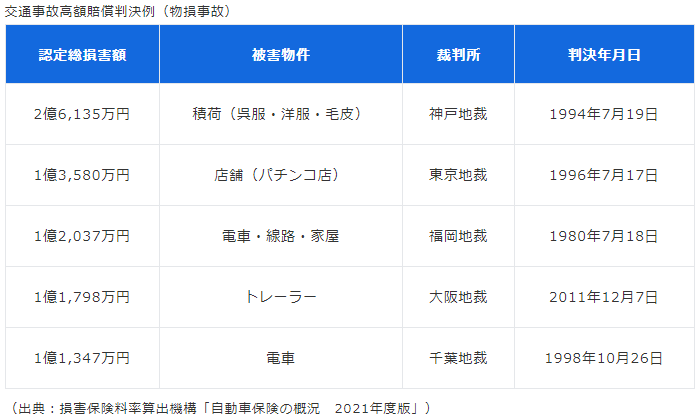

以下の表は、人身事故による損害賠償額の例です。

さらに以下の表は、物損事故による損害賠償額の例です。

このように「高額な損害賠償額」となる可能性があるので、自動車保険(対人対物)は必ず「無制限」にすることをおすすめします。

ポイント

- 保険金額を「無制限」に設定した場合と、上限額を決めた場合の保険料は「さほど変わらない」

04|正しい知識があれば保険は3つでOK

正しい知識があれば

保険は3つでも良さそうだね!

必要な保険は3つでいい「理由と具体的な加入例」から言えることは「正しい知識があれば保険は3つで十分」と結論に至ります。

一旦、ここでおさらいを見ていきましょう。

死亡保険についておさらい

| 死亡保険の概要 | 家族がいるなら「掛け捨てタイプ」の保険に加入する |

| 死亡保険が必要な理由 | 残された家族の生活費や教育費のために必要 |

| 死亡保険の具体的な加入例 | 遺族年金+妻のパート収入+死亡保険金で計算する |

火災保険についておさらい

| 火災保険の概要 | 火災保険は「住んでる場所」によって内容が決まる |

| 火災保険が必要な理由 | マイホームの建て替え費用は高額なため必要 |

| 火災保険の具体的な加入例 | 自分が住んでいる、地域や気象条件を調べて判断する |

自動車保険についておさらい

| 自動車保険の概要 | 自動車保険は「対人対物」に加入する(車両保険は不要) |

| 自動車保険が必要な理由 | 対人対物の損害賠償額は高額なため必要 |

| 自動車保険の具体的な加入例 | 対人対物保険は「保険金額無制限」で加入する |

不要な保険についておさらい

| 医療保険が不要な理由 | 公的保険がとても優れているため不要 |

| がん保険が不要な理由 | がんになる確率は50代以降にあがるから不要 |

| 学資保険が不要な理由 | NISA制度を利用すれば学資保険より効率的 |

正しい知識を学べば「あなたのライフスタイル」に合った、適切な保険を選べます。

05|保険の見直しに悩んだらプロに相談がおすすめ

とは言っても・・・

どうやって保険を見直せばいいの?

ここでは、保険の見直しに悩んだら「プロに相談することで得られるメリット」を紹介します。

ここで言うプロとは「ファイナンシャルプランナー」のことを指します。

保険は「専門的な知識」が必要になります。

自分だけで悩むよりプロに相談したほうが「正しい判断」ができ、時間的にも余裕が生まれます。

さらに「無料で相談できるためおすすめ」。それでは順番に見ていきましょう。

あわせて読みたい▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”

5-1|お金のプロに無料で相談できる

保険の見直しは「無料」で何回でも相談できるのがメリット。

専門的な知識やアドバイスを無料で提供してくれるため、保険の知識がなくても「安心して相談できます」。

自分で調べたり、勉強することも大切ですが「最終的にはプロに聞くのも重要」。

間違った判断や、方向に進んでないか「確認する意味合い」でもあります。

5-2|保険以外のお金の相談もできる

ファイナンシャルプランナーへの相談は「保険以外のお金の相談」も可能。

相談できる内容は主に以下の通り。

- 保険の見直し相談

- 家計の見直し相談

- 資産運用の相談

- NISA制度やiDeCoの相談

- お金に関する相談全般

これらすべて「無料で相談」できるので、あなた専属のアドバイザーとなってくれるでしょう。

5-3|自分に合った最適なプランがわかる

人それぞれライフプランや生活環境はさまざまです。

1人1人に合った最適なプランを見つけるには「ただ調べるだけでは一般的な解答」しか得られません。

そこでファイナンシャルプランナーに相談すれば「あなたに合った最適なプラン」を一緒に考えてくれます。

- 家族構成

- 家計の状況

- 収入や支出の状況

- 住まいの環境

- 将来の人生設計など

これら1つ1つを紐解いていき「最適なプラン」へと導いてくれます。

ただでさえ「仕事や家事、育児」で忙しいと思うので、プロに相談すれば「時間的な余裕」も生まれるためおススメです。

あわせて読みたい▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”

06|おすすめの無料相談サービス3選(オンライン)

相談するならオンラインがいいな!

おすすめの相談先はある?

ここでは「保険のおすすめ無料相談サービス3選」を紹介します。

すべて「オンライン相談」に対応しており、時間と場所に縛られずに相談できます。

また、相談後に「プレゼントがもらえるキャンペーン」も行ってるためお得です!

それでは順番に見ていきましょう。

※横にスクロールできます。

6-1|初めての相談なら「マネードクター」

初めてファイナンシャルプランナーへの相談をするなら「マネードクター」がおすすめ。

- 保険も、家計も、資産運用も相談OK

- FP在籍人数1800人・相談実績20万件

- 最短翌日の相談可能

こんな人におすすめ!

実績のあるところに相談したい!

相談件数は毎日500件を超えているほどの人気ぶり。

FP在籍人数が約1800人と多く、他社と比較するとその差は歴然。まさに”初めて利用する人”におすすめ。

デメリットは「オンライン相談の場合、Teamsを利用すること」。Zoomを利用している人にとってはデメリットと言えます。

さらにマネードクターには『ママさん・妊婦さん』に特化した女性におすすめのサービスもありおすすめ。

マネードクターの口コミ・評判はこちら▶▶▶【満足度93%】マネードクターの評判・口コミは最高?正直に言って利用したほうがいいの?どうなの?

保険相談のおすすめランキングはこちら▶▶▶【2023年最新】保険見直しはどこがいい?初めて利用する人のための保険相談窓口おすすめランキングTOP3

6-2|ベテラン相談なら「保険見直しラボ」

ベテランの方に相談したいなら「保険見直しラボ」がおすすめ。

- FPはベテラン揃いの安定感

- 何度でも無料で相談できる

- 強引な勧誘は一切なし

こんな人におすすめ!

ベテランの人に相談したい!

FPは平均業界歴12年とベテラン揃いなのが特徴。

FP在籍人数は約400人とマネードクターと比較すると少ないが、少数精鋭のようにベテランに相談できるのがメリット。

デメリットとしては店舗数が少なく、店舗で相談したい場合は、お近くに店舗があるか確認する必要があります。

保険見直しラボの口コミ・評判はこちら▶▶▶【2023年最新版】保険見直しラボの口コミとは?お客様満足感97%!他にはないメリットで予約殺到中!

保険相談のおすすめランキングはこちら▶▶▶【2023年最新】保険見直しはどこがいい?初めて利用する人のための保険相談窓口おすすめランキングTOP3

6-3|特化した相談なら「ほけんガーデン」

相談内容に応じた特化型サービスなら「ほけんガーデン」がおすすめ。

- 相談内容に応じたサービスを展開

- 幅広いユーザーに合った相談ができる

- 特に女性におすすめのサービスが充実!

こんな人におすすめ!

悩みに特化した相談がしたい!

女性や妊婦さんにおすすめ!

ほけんガーデンの魅力は相談内容によって特化したサービスがあること。特化したサービスは以下の4つ。

特におすすめなのが『女性に特化したサービス』があること。これから子供が生まれてくる妊婦さんには”妊婦さんに特化した相談”ができます。

デメリットとしては設立が2016年と比較的新しいので、会社の規模が小さく、情報が少ないこと。

相談内容がある程度決まっている人ならピンポイントで相談できるのがおすすめです。

ほけんガーデンの口コミ・評判はこちら▶▶▶【ママもパパも必見】ほけんガーデンプレミアの口コミは?プレママさん妊婦さんにおすすめのサービスが充実!

保険相談のおすすめランキングはこちら▶▶▶【2023年最新】保険見直しはどこがいい?初めて利用する人のための保険相談窓口おすすめランキングTOP3

07|まとめ:払い過ぎの保険を見直せば人生身軽に!

毎月の保険料が高くて悩んでたけど

なんだかスッキリ解決できました!

最後までご覧いただきありがとうございます。

この記事では「必要な保険は3つだけなの?」という悩みについて以下のことをメインに解説しました。

- 必要な保険3つを紹介(死亡・火災・自動車保険)

- 必要な保険3つの理由を紹介

- 必要な保険3つの具体的な加入例を紹介

- おすすめの保険相談サービスを紹介

保険は「とてもデリケートかつ繊細なお金の話」。

家族や友人とは話しづらいと思いますが「なんとなく保険料を払い過ぎかな?」と思ったら、その時が保険を見直すチャンスです。

正しい知識を身に付ければ「必要な保険は3つ」と結論にいたり、払い過ぎの保険を見直して人生身軽になれます。

それでは記事のまとめを見ていきましょう。

20~30代の方の「保険の見直し方法や保険の選び方」について参考になれば幸いです。

まずは「ファイナンシャルプランナー」への相談が、人生身軽になれる近道となるでしょう。

2023年最新版を紹介