働かない妻よ、もう君には頼らない。

こんな人の・・・

- 20〜40代(★男性・パパ)

- 妻が永遠に専業主婦

- 赤字で家計が苦しい

こんな悩みを解決!

- 妻にどうにか働いて欲しい

- 妻に家計管理をして欲しい

- 家計を立て直したい

・家計が苦しいから妻に働いて欲しい

・せめて家計管理くらいして欲しい

・妻に頼らず家計を立て直したい

こんな悩みを解決できる記事になっています。

『家計が苦しいという原因は⇒経済的に不安がある⇒お金がない』と言えます。

経済的に安定していれば(お金があれば)妻に働いてもらう必要はありませんよね。

そこで『妻に働いてもらわなくても、経済的な不安から脱出する方法』を解説します。

実は『妻を変えるより、自分が変わればいち早く経済的不安から脱出できることがわかりました』。

なぜなら、人格を変えることはめちゃくちゃ難しいからです。

夫から何を言っても、話し合っても、最終的に行動する意思は妻本人。

だから難しいのです。

この記事では以下のことを解説していきます。

この記事を読み終えれば『妻に頼らず、妻に期待せず、夫だけでも経済的不安から脱出できます』。

もう無駄にイライラすることも、不満や愚痴を言うこともなくなります。

それでは順番に見ていきましょう。

自分が変われば未来は変えられる

目次

01|結論:働かない妻を変えるより自分が変わればOK

働かない妻を変えるより

自分が変わった方が断然ラク!

ということに気付きました!

結論として『妻を変えるよりも、自分が変われば経済的不安から脱出できます』。(⇐断言できます)

もちろん妻が働いてくれればベストですが、人を変えるのはとても難しいです。

- せめて家計管理だけでもしてほしい

- せめて無駄な買い物はやめてほしい

- どうやったら働いてくれるだろう

いろいろと悩み行動した結果・・・『妻を変えることはできませんでした』。

そこで諦めて『自分自身の考え方を変えることにしました』。

妻が変わらないのなら自分が変わればいいのです。

もう無駄にイライラしたり悩んだりは終わりにしましょう!

『まずは自分でもできることから積極的に行動することで経済的不安は確実に減っていきます』。

自分が変われば未来は変えられる

02|働かない妻、その理由とは?

どうして妻は

働いてくれないのだろう?

まず『なぜ働かないのか?』という素朴な疑問に対して、理由を6つ紹介していきます。

実際にどんな理由で働かないのか?想像しながら一緒に見ていきましょう。

2-1|そもそも働きたくない

働かない理由➀⇒単純に働きたくないと思っていること。

- 働く必要性がないと思っている

- 夫が働いてるから大丈夫だと思っている

- 仕事にまったく興味がない

- なぜ働くのかわからない

そもそも働きたくないと思っている場合、どんな声を掛けても話し合いをしても『なんで働くの・・・?』となりがちです。

2-2|長年働いてないから腰が重い

働かない理由➁⇒長年働いてないから腰が重い。

妊娠から出産、子育て期間を経て長年働いてない場合は働きたくないと思うのは必然的です。

例えば、子供も大きくなり小学生になったから働こうかな?と思ってもなかなか行動には移せません。

働いてない期間のブランクは、思った以上に大きく影響しているのかもしれません。

2-3|なにかと働かない言い訳を作る

働かない理由➂⇒なにかと働かない言い訳を作ること。

働いてみようとパートを探しては見るものの、なにかと言い訳を作ってしまうパターンです。

- 近場はラクだけど知り合いに会うからイヤだ

- パートの募集要項が合わないからイヤだ

- 事務などはスキルがないからイヤだ

お見事と言わんばかり、言い訳がジャブジャブ出てきます。

働いてみようと気持ちはあるけど『いいパート先がないから仕方ないな!』で終わってしまう感じです。

2-4|お金はいくらでもあると思っている

働かない理由➃⇒お金はいくらでもあると思っている。

夫の働きによって、お金は毎月給料日になれば自動的に入金されます。

毎月ちゃんと給料は入ってくるから、働く必要はないな!って感じです。

2-5|家計管理をしてないから危機感がない

働かない理由➄⇒家計管理をしてないから危機感がない。

家計簿を付けたり、家計管理をしていれば少なくともお金に対して危機感が湧いてきます。

- 今月はお金を使い過ぎちゃったから赤字だな

- このまま赤字が続くと貯金が減っちゃうな

- 私もパートしないと家計がヤバそうだな

家計管理をしていれば、このように感じるはず。

しかし家計管理をしていないと・・・。

- 家計が赤字なのか分からない

- 貯金が減ってるのか分からない

- そもそも貯金があるのか分からない

このように危機感がないので、働くという選択肢はありません。

2-6|実は専業主婦になることが夢だったから

働かない理由➅⇒実は専業主婦になることが夢だったから。

実は『専業主婦になることが夢だったの』と言われたらもう手の打ちようがありませんね。

実際にわたしが『妻に働いてもらうことを諦めた理由であり瞬間でした』。

どんな夢をもって働き、家族を養い、家族を守っているのかは人それぞれです。

- もっと家族と過ごす時間を増やしたい

- 1人で趣味や好きなことをしたい

- お金に不自由なく暮らしたい

- 仕事なんてやめて暮らしたい

- 夢はないけど楽しければいい

いろいろあると思います。しかし『妻はもう夢を叶えているのです』。

専業主婦になるという夢を・・・。

これでは働いてくれるわけがありません。

03|働かない妻が家計管理をするリスクとは?

働かない妻に家計管理を

してもらってるけど大丈夫??

勝手なイメージですが『お金の管理は妻がやってくれること』そう思っていました。

しかし冷静に考えれば、とてもリスクが高いことに気付きました。

ここでは『働いていない妻にお金の管理をしてもらうことのリスク』について詳しく解説していきます。

3-1|働いてないからお金の大切さがわからない

リスク➀⇒働いてないからお金の大切さがわからない。

汗水たらして働いて、時間を売って、お金を稼いでいます。

満員電車に揺られ、暑い日も寒い日も雪の日も働いて、お金を稼ぐ。

だからこそ『お金を稼ぐ大変さを知っています』。

しかし働いてないため『お金の大切さ、お金を稼ぐことの大変さが分からず』ポンポン使ってしまう。

このような事態に陥る可能性が高く、とてもリスキーです。

3-2|支出をコントロールできずに家計が赤字に

リスク➁⇒支出をコントロールできずに家計が赤字になる。

支出をコントロールできずにお金を使ってしまいます。

なににいくら使ったのか分からず、家計が赤字になるリスクがあります。

もしかしたらお金を使う⇒支出という感覚がないのかもしれません。

3-3|浪費癖がある場合は家計が圧迫される

リスク➂⇒浪費癖がある場合、家計が圧迫される。

支出をコントロールできないだけならまだしも、浪費癖まであるとさらに家計が圧迫されます。

- 働いてない×浪費癖⇒リスク無限大になります。

もし浪費癖があるなと感じるなら、即座に家計管理をバトンタッチしましょう。

お金がいくらあっても足りません。

3-4|貯金をしていない場合、将来が絶望的

リスク➃⇒貯金をしていない場合、将来が絶望的になる。

働いてない妻が貯金をしてなかった場合、これは将来が絶望的です。

- 学費が足らず子供を大学に行かせてあげられない

- 老後はゆったり暮らそうと思ってたけど貯金がない

- 年金だけでは足らず70歳になっても働かないといけない

このようにリスクが大き過ぎますよね。

自分の将来も子供の将来も、台無しになる可能性が考えられます。

3-5|最後はなんとかなると思っている

リスク➄⇒『最後はなんとかなるだろう・・・と思っている』ことです。

これほど大きいリスクはありません。

- 働いてなくても

- 支出が分からなくても

- 浪費癖があっても

- 貯金をしてなくても

まぁなんとかなるだろう!こう思ってる可能性があるなら大間違いです。

お金は降ってきませんし、お金は勝手に増えません。

家計がどんな状態なのか、奥さんにヒアリングしてみることをおすすめします。

04|働かない妻の浪費癖に悩んだときの対処法

妻のお金の使い方が気になる。

どうにか節約する方法はないかな?

家計管理を妻と一緒にうまくやっていく方法を紹介します。

どれか1つでもハマれば家計が苦しい状況から脱出できるかもしれません。

1つずつ順番に試してみて、1ヶ月くらいは様子を見ましょう。

ダメだったら次の作戦⇒次の作戦のようにチャレンジしてみればOKです。

4-1|クレジットカード作戦

作戦➀⇒クレジットカード(家族カード)を渡す作戦です。

いかにも危なそうな作戦ですが、一度試してみましょう。

- すべての支出がネットで確認できるので便利

- レシートをなくしてもなにに使ったか確認できる

- 利用上限額の設定ができるので使い過ぎを防止できる

- 現金が減っていく感覚がないので使い過ぎちゃう

- 財布に現金がなくても買い物できるので浪費が進む

メリット・デメリットはありますが、試してみる価値はあります。

おすすめは楽天カードを使用して、家族カードを持たせること。

1ヶ月試してみてダメだったら次の作戦に移ります。

4-2|キャッシュカード作戦

作戦➁⇒キャッシュカードを渡して現金のみ作戦です。

こちらも危なそうな作戦ですが、キャッシュカードを渡して責任感を持ってもらいましょう。

- 責任を持ってお金を管理する意欲が出る

- ATMでお金を引き出すたび残額が確認できる

(あとこれしかないんだ!的な感じ)

- いくらでもお金を引き出せるので危険

- お金がたくさんあると錯覚し浪費が進む

お金を引き出すたび残高が確認できるので、あといくら貯金があるか目に見てわかります。

給料全額が入金されるキャッシュカードを渡すのはリスクが大きいので、あらかじめ給料の1/3程度は別口座に移しておくと安心です。(⇐保険のため)

4-3|1週間の生活費のみ渡す作戦

作戦➂⇒現金作戦パート➁です。1週間の生活費のみ現金で渡しましょう。

毎週決まった曜日に1万円~2万円を渡して、その結果を毎週確認します。

- 1週間という短いスパンなので管理しやすい

- 余った金額をお小遣いにしてあげるとやる気アップ

- お小遣い欲しさに節約してくれる可能性が高い

- 毎週の生活費がいくらなのか把握しにくい

- お金を多めに渡し過ぎると意味がない

ポイントは『最初にいくらお金を渡せばいいのか?』です。

少ないとお金がすぐになくなり、多いとある分だけお金を使っちゃうので意味がありません。

まずは1週間試してみて、金額を調整していけばOKです。

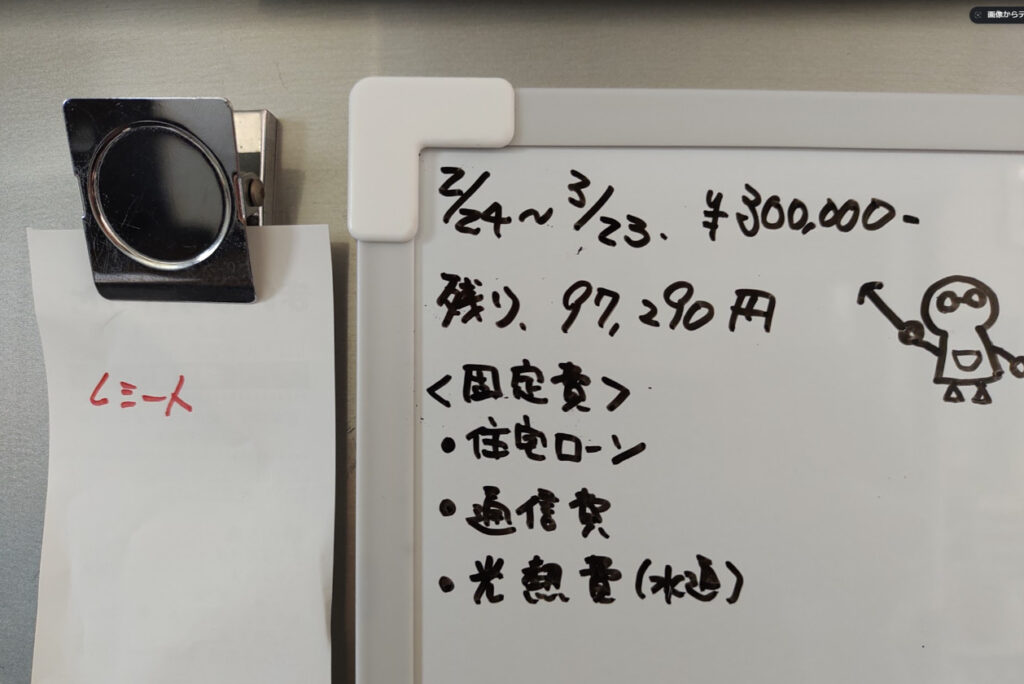

4-4|レシートを冷蔵庫に貼る作戦

作戦➃⇒買い物したレシートを冷蔵庫に貼り、収入から引き算していく作戦です。

買い物は”クレジットカード・現金”どちらでもいいので、すべてのレシートを集めます。

- クレジットカードも現金も使えるのでラク

- 夫婦で一緒に頑張ってる感がでる

- 支出の見える化で管理がラク

- レシートを捨てられると意味がない

- レシートをなくすと意味がない

具体的なやり方を説明します。

用意するアイテムは以下の3つ。すべて100円ショップで手に入ります。

- ホワイトボード(100円ショップ)

- ホワイトボードペン(100円ショップ)

- マグネットクリップ(100円ショップ)

給料日になったら”ホワイトボード”に収入を書き、買い物したレシートは”マグネットクリップ”に挟んでおきます。

そして買い物したレシートを収入から引き算していきます。(⇐これを繰り返す)

支出を見える化することで、管理がとてもラクチン!

『収入よりも支出を少なくする』ことが一番の目的です。

4-5|結局はどれもダメなら・・・

どれを試しても『ダメだった・・・』。

落ち込まずに次の作戦に移りましょう。

ここまで紹介したのは『支出を管理する方法』です。

これでダメなら次は『収入を増やすこと』にフォーカスしてみましょう。

節約がダメなら稼げばいい!という理論です。

人によって『節約は苦手だけど、稼ぐのは楽しい』というパターンもあり得るので。

次で詳しく解説していきます。

05|働かない妻に収入源をもってもらう方法

どうにか妻に

収入源をもってほしい!

ここでは『妻に収入源をもってもらう方法』を4つ紹介します。

パートという概念だけにとらわれず、もっと広い視野で考えました。

節約がダメなら『稼いで経済的不安をなくしましょう』。

それでは順番に見ていきましょう。

5-1|自宅でできる内職を勧めてみる

作戦➀⇒自宅でできる内職を勧めてみましょう。

- 自宅でできるからハードルが低い

- 場所も時間も自由に選べる

- スキルがいらない

- 単純な作業が多くて飽きる

- 単価が安くて稼ぎにくい

内職なら時間と場所に縛られずに自由度がとても高いです。

人と接する必要もなく、スキマ時間で稼げるのでおすすめです。

5-2|メルカリで不要品を売ってもらう

作戦②⇒メルカリで不要品を売ってもらいましょう。

自宅でできるし、お部屋の片付けにもなるのでおすすめ!

- 家の片付けをしながら稼げる

- 物販スキルが身に付けられる

- 金額設定ができるので稼ぎやすい

- 売れるものがなければ稼げない

- 梱包・発送作業が面倒くさい

メルカリで不要品を売ることは『ハマる人には最高の稼ぎ方』になります。

まずは自宅にある不要品を売ってお金を稼ぐ感覚を味わってもらい、慣れてきたら『仕入れをして物販で稼ぐ』なんてこともあり得ます。

アマゾンでセール中などの商品を購入して、高値で売るというビジネスにまで繋がるケースも。

メルカリは大きな可能性を秘めてるので、試してみる価値は大きいです。

5-3|パソコンやスマホで稼ぐ方法を教える

作戦➂⇒パソコンやスマホ、タブレットで稼ぐ方法を教えてみましょう。

現在は『クラウドワークスやランサーズ』などを利用すれば、誰でも簡単に稼げる時代になりました。

まずは登録してみて、小さな案件から受注してみましょう。

- パソコンやスマホがあれば稼げる

- 誰でも稼げる案件もたくさんある

- やればやるだけ稼げる

- 会員登録までが面倒くさい

- 案件のやり取りが面倒くさい

アンケートに答えるだけで報酬がもらえたり、キャッチコピーや会社名の募集に応募して採用されたら報酬がもらえたり、とにかく案件はたくさんあります。

スマホで始められるし『資格・スキル・学歴は不要』なのでおすすめ!

▶▶▶クラウドワークス公式サイトはこちらから

資格・スキル・学歴は不要

5-4|趣味や好きなことのパートを勧めてみる

作戦➃⇒趣味や好きなことのパートを勧めてみましょう。

例えば・・・。

- 猫や犬が好きならペットショップを勧めてみる

- ファッションが好きならアパレル関係を勧めてみる

好きな仕事なら働いてくれる可能性が高く、こちら側からも提案しやすいですよね。

- 好きな仕事だから続けられる

- やる気と情熱が出やすい

- 近場にパート先がない場合がある

- よく使うお店だと辞めたときに気まずい

なにか趣味や好きなことがあるなら、提案してみる価値はあります。

紹介した4つの中で、1つでもハマればラッキーです。

『稼いだお金は妻のお小遣いにしてもいいし、家計の足しにしてもOKです』。

よく夫婦で話し合って決めましょう。

収入源が増えれば、経済的不安は確実に減ります。

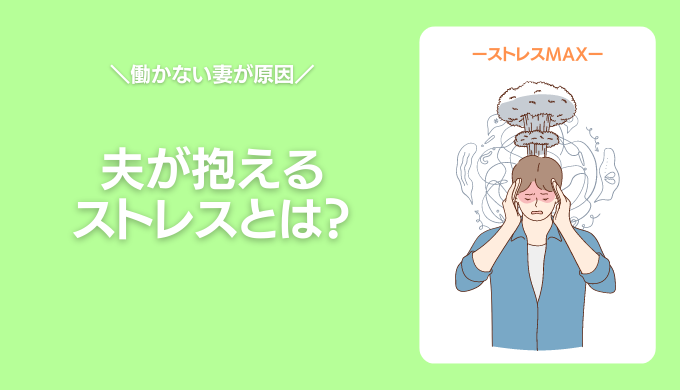

06|働かない妻が原因で夫が抱えるストレスとは?

共感してほしい。

とにかくストレスが溜まる。

妻が働かないことで夫が抱えるストレスは『ほとんど外的要因』によって生まれます。

外的要因からくるストレスは『無視・考えない』ことが1番大切です。

慣れるまでに時間はかかりますが、少しずつマインドを変えれば大丈夫。

それでは参考までに見ていきましょう。

6-1|夫の収入だけなので経済的なプレッシャーが増える

ストレス①⇒夫の収入だけなので経済的なプレッシャーが増える。

家族を支える収入源は夫の給料だけ。

- 誰にも頼れない

- 稼いでいるのは自分だけ

これは相当のプレッシャーになります。

なんとか妻に働いてもらいたいと思うのは当然ですよね。

6-2|妻に働いて欲しいという思い自体がストレスになる

ストレス②⇒妻に働いて欲しい!この思い自体がストレスになっています。

ストレスの根源は、経済的不安のはずです。(⇐お金の不安)

家計が苦しい、お金がないからストレスを抱えている。

だから妻に働いて欲しい!⇐本当のストレスの原因とは違うけど、こう思ってしまいますよね。

6-3|家族や周囲から批判や非難を受ける

ストレス③⇒家族や周囲から批判や非難を受けることがあります。

- なんで奥さんは働かないの?

- 奥さんは家でなにやってるの?

こんな言葉を浴びせられる可能性があります。

一般的な世間のイメージは子供が大きくなれば・・・。

- 自由な時間が増える

⇒家族より友達と遊びに行くことが増えるため - 必要なお金が増える

⇒衣服やスマホ、化粧品などの購入があるため

自由な時間も増えるけど、子供にかかるお金も増えてしまいます。

小学校高学年や中学生になれば『パートを始めるというイメージが根強く残っています』。

働いていれば偉い!という訳ではありませんが、家族や周囲から批判や避難をされる可能性は高くストレスが溜まります。

6-4|些細なお金のことでイライラする

ストレス④⇒些細なお金のことでイライラする。

例えば・・・。

- コンビニでの買い物⇒スーパーのほうが安いのに

- ウーバーイーツの利用⇒自分で買いに行けばいいのに

- 無駄にストック品を購入⇒必要な分だけ買えばいいのに

些細なことだと分かってはいるものの、ストレスは溜まりますよね。

いかがだったでしょうか。少しでも共感してもらえれば幸いです。

はい。『もう妻に対する不満も愚痴も終わりです』。

ここからは『自分が変わって経済的不安から脱出するステップ』に入ります。

マインドチェンジです、気持ちを切り替えて見ていきましょう!

07|働かない妻に頼らず経済的不安を解消する貯金と投資の話

経済的不安から脱出するには

貯金と投資を知る必要があります。

働かない妻のことは一旦忘れてください。もう期待してはダメです。

経済的不安を解消するには『貯金と投資』が必要不可欠です。(⇐ガチで重要)

2023年の今、貯金だけしていても経済的不安からは脱出できません。

貯金と投資の両方をバランスよく行うことが大切です。(⇐必ず両方です)

その理由は以下の2点。(詳しくは▶▶▶こちらで紹介)

- 100万円を貯金したら⇒1年で約10円増える

⇒銀行預金だけではお金は増えない - 100万円を投資したら⇒1年で約5万円増える

⇒投資なら効率的にお金を増やせる

ん?怪しいと思ったらやらなければいいんです。

しかし知ることだけならデメリットはありません。

この世界には『素人、初心者、サラリーマンでもプロ並みの運用成績を出せる投資方法』があります。

まずはその現実を知っていただきたい。

人生の選択肢、分岐点として『貯金と投資の違い』を知らなきゃ確実に後悔します。

- 知って不要だと思ったらやらない

- 知って良いと思ったらやる

『知らなくてできない』と『知っててやらない』は大きな違いです。

まずは知ることから始めましょう。

詳しくは【人生の分岐点】今、知らなきゃ後悔するお金の知識⇒貯金か投資か。で解説してますので、あわせて読んでみてください。

08|夫でも”今すぐ”始められる節約・倹約・投資術

忙しい夫でも今すぐ始められる!

節約・倹約・投資術を紹介します!

『妻に頼らずに、経済的不安から脱出する具体的4ステップ』を見ていきましょう。

どれも面倒くさいように思えますが『行動した人しか経済的不安から脱出できません』。

妻と同じように『なにかと言い訳を作る』のではなく、コツコツと行動していきましょう。

それでは順番に見ていきましょう。

8-1|ステップ➀お金の勉強をスタート

ステップ➀⇒お金の勉強をコツコツとスタートする。

やることは⇒『YouTubeでお金に関する動画』を見る!これだけです。(⇐ガチで)

おすすめのチャンネルは以下の2つ。

- 中田敦彦のYouTube大学

⇒とにかく楽しく学べる(まずはここで学ぶ) - 両学長 リベラルアーツ大学

⇒深掘りして学べる(次はここで学ぶ)

お金に関するチャンネルはとても多くありますが、この2つだけ見ていれば網羅的に学べるのでOKです。

YouTubeで勉強するメリットは・・・。

- 耳だけでも勉強できる(聞くだけでOK)

- 通勤中でも勉強できる(移動時間も無駄にしない)

- 全て無料で勉強できる(有料レベルの内容も学べる)

いつでもどこでも聴きながら勉強できるので、時間も場所も自由!

ドラマや映画、アニメを見てた時間を少しだけ⇒お金の勉強に切り替えてみましょう。(⇐人生変わります)

まずはこちらの動画から学びをスタートしてみください▶▶▶【預金か投資か①】大人も子供も知っておくべきお金の増やし方入門へ。(めちゃくちゃ面白いです)

8-2|ステップ➁固定費の見直しをスタート

ステップ➁⇒毎月の固定費の見直しをスタートする。

固定費は『家計から毎月ノーガードで出ていく支出になります』。

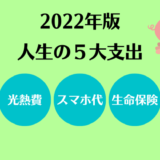

現代における誰もが支払うであろう、人生の5大支出(固定費)は以下の5つ。

- 住宅費

⇒(家賃・住宅ローン) - 光熱費

⇒(電気代・ガス代・水道代) - スマホ代

⇒(夫婦の利用料金) - 生命保険料

⇒(医療保険・がん保険など) - サブスク代

⇒(ネットフリックス・アマプラ・Huluなど)

この5つを見直して”無駄な支出”を減らすことで、毎月約2~3万円の節約が期待できます。

実際にわたし(3人家族)が固定費を見直したら以下のような節約結果になりました。

- 住宅ローンを借り換えて

⇒毎月8,000円の節約 - 電力・ガス会社を乗り換えて

⇒毎月2,000円の節約 - 夫婦で楽天モバイルに乗り換えて

⇒毎月12,000円の節約 - 無駄な生命保険を解約して

⇒毎月20,000円の節約 - 不要なサブスクを解約して

⇒毎月3,000円の節約

少し極端かもしれませんが『毎月45,000円くらいの節約ができました』。

固定費を見直すだけで、これだけの節約ができるなんて驚きませんか??

詳しくは【2022年版】人生の5大支出を見直せば教育&老後資金を貯えるのは簡単だった。で紹介してるのでご覧くださいね。

8-3|ステップ➂つみたてNISAで投資をスタート

ステップ➂⇒つみたてNISAで投資をスタートする。(2024年からは新NISA)

つみたてNISAとは『投資で得た利益に対して税金が掛からないという制度です』。

とは言っても、ただでさえ家計が苦しいのに投資に回すお金なんてないよ!と思いませんか?

そこで大切なのが、ステップ➁の固定費の見直しです。

固定費の見直しで節約できた金額を『つみたてNISAに回せばOKです』。これでダメージゼロです。

投資のためにお金は準備しなくても、稼がなくても、固定費さえ見直せば資金はできます!

投資について詳しくは【老後安心】投資とは?30代×初心者×サラリーマンのために投資をわかりやすく解説で紹介しています。

これからの人生を決める、大きな分岐点となります。(⇐知らなきゃ損)

8-4|ステップ➃デキる人だけでOK!副業をスタート

ステップ➃⇒デキる人だけでOK!副業をスタートする。

副業をスタートするタイミングは・・・。

- ステップ➁固定費の見直しをしてから

- ステップ➂つみたてNISAで投資をしてから

稼ぐことはとても大切ですが、まずは『固定費の見直し』を絶対に行ってください。(⇐ガチで)

なぜなら『穴のあいたバケツに水を入れても、永遠に水は溜まらないからです』。

まずは家計の穴⇒無駄な支出を見直してから⇒副業をスタートさせましょう。

とは言っても、なにをすればいい?と思いますよね。

それは『どうにか妻に収入源をもってもらう方法』でも紹介した中の2つ。

この2つならサラリーマンでも、スキマ時間を使って副業スタートできます。

どちらも『奥さんと一緒に協力しながら始めると尚更良いかもしれませんね』。

それでは記事のまとめを見ていきましょう。

09|まとめ:妻が働かなくても、自分が変われば経済的不安はなくせる

この記事では『家計が苦しいのに働かない妻』に対して、どのように経済的不安から脱出すればいいのか?を解説しました。

記事をギュッと要約すると以下の3つ。

- 妻には頼らない、自分が変わる

- 家計の固定費を見直して節約する

- つみたてNISAで投資をスタートする

とは言っても、これ全部1人でこなすの大変過ぎ!!と思いますよね。

そこで『妻に代わる家計アドバイザーに相談することをおすすめします!』。

家計アドバイザーとは『お金の専門家(FP:ファイナンシャルプランナー)』のことで、お金に関する相談ならなんでも聞いてくれます。

相談は何回でも無料でできるので『悩める夫には最適の相談先』になります。

詳しくは▶▶▶【初めての方へ】FPに相談する前に見るべき情報と知識まとめ。おすすめの相談先3選も紹介。”2023年最新版”で紹介してるのでご覧ください。

妻が変わらなくても、自分が変わることで『確実に経済的不安から脱出できます』。(⇐断言できます)

最後までお読みいただきありがとうございます。

1人でも悩める夫が救われるように、これからも情報発信していくので一緒に頑張りましょう!